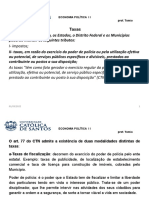

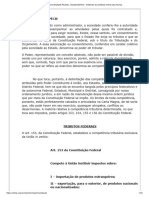

Você também pode gostar

- UNIP - Universidade Paulista - DisciplinaOnline - Sistemas de Conteúdo Online para Alunos.Documento17 páginasUNIP - Universidade Paulista - DisciplinaOnline - Sistemas de Conteúdo Online para Alunos.Vitoria StiglianiAinda não há avaliações

- ParafiscaisDocumento5 páginasParafiscaisJoane GarciaAinda não há avaliações

- Contribuições - Pis - Cofins, CSLL e InssDocumento8 páginasContribuições - Pis - Cofins, CSLL e InsssmlAinda não há avaliações

- Seminário ViiDocumento11 páginasSeminário Viispriteco100% (3)

- Das Contribuições TributáriasDocumento13 páginasDas Contribuições TributáriasGustavo BoudouxAinda não há avaliações

- Roteiro de Aula - Intensivo I - D. TributárioDocumento2 páginasRoteiro de Aula - Intensivo I - D. Tributáriojohnston.caetano.advAinda não há avaliações

- Atv Extra TributárioDocumento3 páginasAtv Extra TributárioNathalia BragaAinda não há avaliações

- Introdução E Regras ConstitucionaisDocumento18 páginasIntrodução E Regras ConstitucionaisAriana MaioAinda não há avaliações

- Especies Tributárias - ContribuiçõesDocumento21 páginasEspecies Tributárias - Contribuiçõesraquel rochaAinda não há avaliações

- Trib Fed Leonetti 2016Documento9 páginasTrib Fed Leonetti 2016thomaztecoAinda não há avaliações

- Artigo - RAFAEL CARVALHO CUNHADocumento17 páginasArtigo - RAFAEL CARVALHO CUNHARõmuloAinda não há avaliações

- Slaide 1 - Introduçao Ao Direito TributárioDocumento13 páginasSlaide 1 - Introduçao Ao Direito Tributáriomirimmatos7Ainda não há avaliações

- TributosDocumento5 páginasTributosKemily ReginaAinda não há avaliações

- Financiamentodaeducaono BrasilDocumento46 páginasFinanciamentodaeducaono BrasilWagner CopiadoraAinda não há avaliações

- Seminário VII - Módulo IV - ContribuiçõesDocumento6 páginasSeminário VII - Módulo IV - ContribuiçõesJoão Paulo Lima100% (1)

- Alfacon Direito PrevidenciarioDocumento213 páginasAlfacon Direito PrevidenciarioCamila MaccedoAinda não há avaliações

- Casa Cit VI 2023.2Documento15 páginasCasa Cit VI 2023.2Lidiane RodriguesAinda não há avaliações

- Contribuições Especiais Ou ParafiscaisDocumento4 páginasContribuições Especiais Ou ParafiscaisjuracialtinoAinda não há avaliações

- Inss CusteioDocumento20 páginasInss CusteioWalner MaltaAinda não há avaliações

- Os TributosDocumento16 páginasOs TributosRhômulo MaiaAinda não há avaliações

- Espécies Tributárias Parte 2Documento4 páginasEspécies Tributárias Parte 2AwoIfawendeAinda não há avaliações

- Aula 4 - Tributos Taxas e OutrosDocumento8 páginasAula 4 - Tributos Taxas e OutrosLucas RogeAinda não há avaliações

- Aula 04Documento39 páginasAula 04tanamuraAinda não há avaliações

- Seminário VII - CONTRIBUIÇÕESDocumento6 páginasSeminário VII - CONTRIBUIÇÕESAugusto BorgesAinda não há avaliações

- 1 - Aula TributarioDocumento29 páginas1 - Aula TributarioLuciana VieiraAinda não há avaliações

- IBET - Módulo 4 - Seminário 7 - Final PDFDocumento15 páginasIBET - Módulo 4 - Seminário 7 - Final PDFPedro GarciaAinda não há avaliações

- FalasDocumento1 páginaFalasCarol FaroAinda não há avaliações

- Questões Do Seminário 7 - Módulo IV - ContribuiçõesDocumento11 páginasQuestões Do Seminário 7 - Módulo IV - ContribuiçõesAlhiane M. PedrosoAinda não há avaliações

- AnotaçõesDocumento9 páginasAnotaçõesrocha.rocha19lopesAinda não há avaliações

- Custeio Da Seguridade SocialDocumento3 páginasCusteio Da Seguridade Socialpedro brandaoAinda não há avaliações

- Resumo Iv de Direito Previdenciario - Financiamento Da Seguridade SocialDocumento7 páginasResumo Iv de Direito Previdenciario - Financiamento Da Seguridade SocialElaine CristhinaAinda não há avaliações

- Resumo - 2821320 Ricardo Alexandre de Almeida Santos - 126789570 Direito Tributario Curso Avancado Fiscal 1632743175Documento6 páginasResumo - 2821320 Ricardo Alexandre de Almeida Santos - 126789570 Direito Tributario Curso Avancado Fiscal 1632743175Alessandro Ale BrandaoAinda não há avaliações

- Exercício DiagnósticoDocumento30 páginasExercício DiagnósticoIsaias juniorAinda não há avaliações

- 192-Texto Do Artigo-571-1-10-20170523Documento13 páginas192-Texto Do Artigo-571-1-10-20170523Flavio SiqueiraAinda não há avaliações

- CF Art 145 A 162 Dir TributarioDocumento12 páginasCF Art 145 A 162 Dir TributarioE-ap-RO CelAinda não há avaliações

- 4 Apostila Dir. Financeiro - Repartição de Receitas Tributárias-2020-1Documento8 páginas4 Apostila Dir. Financeiro - Repartição de Receitas Tributárias-2020-1Thiago BragaAinda não há avaliações

- O conceito constitucional de faturamento: para a contribuição ao PIS e a COFINSNo EverandO conceito constitucional de faturamento: para a contribuição ao PIS e a COFINSAinda não há avaliações

- CF Art. 145 À 162Documento12 páginasCF Art. 145 À 162Felipe MaiaAinda não há avaliações

- Tributa Ç ÃoDocumento19 páginasTributa Ç ÃoAna Cláudia FernandesAinda não há avaliações

- Rodrigo Dias - Seminário - Finanças - IR Retido Aspectos JurídicosDocumento37 páginasRodrigo Dias - Seminário - Finanças - IR Retido Aspectos JurídicosCarolina PimentaAinda não há avaliações

- DIREITO TRIBUTÁRIO - Questões PropostasDocumento11 páginasDIREITO TRIBUTÁRIO - Questões PropostasCCPD CCPDAinda não há avaliações

- STN - CF 88 Art 145 A 162Documento8 páginasSTN - CF 88 Art 145 A 162RafamoraesAinda não há avaliações

- Atividade 1 - Conceito de TributosDocumento3 páginasAtividade 1 - Conceito de Tributospaulacrism710Ainda não há avaliações

- 2 Avaliação Receita PublicaDocumento4 páginas2 Avaliação Receita PublicaMaria F SilvaAinda não há avaliações

- TributárioDocumento2 páginasTributárioSandro roberio dos santosAinda não há avaliações

- OpenAccess Souza 9788580393439 02pd PDFDocumento74 páginasOpenAccess Souza 9788580393439 02pd PDFSara Oliveira da SilvaAinda não há avaliações

- Roteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 3Documento23 páginasRoteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 3Tati Diniz Diniz LimaAinda não há avaliações

- 7 Constituição Federal, Artigos de 194 A 200.Documento4 páginas7 Constituição Federal, Artigos de 194 A 200.Thalles DuarteAinda não há avaliações

- Constituição 196-200Documento3 páginasConstituição 196-200Juliana CarolineAinda não há avaliações

- Tributário Trabalho CompletoDocumento19 páginasTributário Trabalho CompletoAmanda SilvestriniAinda não há avaliações

- "Imunidades Tributárias": Considerações IniciaisDocumento13 páginas"Imunidades Tributárias": Considerações IniciaisJesana ValentimAinda não há avaliações

- (Desafio Virada de Chave) Material Aula 3Documento37 páginas(Desafio Virada de Chave) Material Aula 3Silvia Regina OliveiraAinda não há avaliações

- Oficina 3 - Direito FinanceiroDocumento3 páginasOficina 3 - Direito FinanceiroCONCURSOS 2019Ainda não há avaliações

- Breves Comentários Ao Ctn Código Tributário Nacional 2023No EverandBreves Comentários Ao Ctn Código Tributário Nacional 2023Ainda não há avaliações

- Artigos 194 A 204 Da Constituição FederalDocumento10 páginasArtigos 194 A 204 Da Constituição FederalFilho do ReiAinda não há avaliações

- Apostila - Noções de Direito TributárioDocumento23 páginasApostila - Noções de Direito TributárioSilvio Ferrari SouzaAinda não há avaliações

- Exercicio Sobre A Desvinculação Das Receitas Da União Face Aos Aspectos Finalidade e Destinação Das Contribuições EspeciaisDocumento2 páginasExercicio Sobre A Desvinculação Das Receitas Da União Face Aos Aspectos Finalidade e Destinação Das Contribuições EspeciaisIsaias juniorAinda não há avaliações

- Constituição Federal SAÚDEDocumento5 páginasConstituição Federal SAÚDEEdnei Aparecido do ValleAinda não há avaliações

- Contribuições Da EmpresaDocumento45 páginasContribuições Da EmpresaAriana MaioAinda não há avaliações

- Rascunho Previdencia Social 5 PeríodoDocumento3 páginasRascunho Previdencia Social 5 Períodobattlefield.2024steamAinda não há avaliações

- Aps 2021 Organização Sindical No BrasilDocumento10 páginasAps 2021 Organização Sindical No Brasilreiwilliam2018Ainda não há avaliações

- Universidade Paulista - UNIP Exercicio 1Documento1 páginaUniversidade Paulista - UNIP Exercicio 1reiwilliam2018Ainda não há avaliações

- Rev-Jurídica-UNIARAXÁ 20 n.19.03Documento27 páginasRev-Jurídica-UNIARAXÁ 20 n.19.03reiwilliam2018Ainda não há avaliações

- Universidade Paulista - UNIP Exercicio 12Documento1 páginaUniversidade Paulista - UNIP Exercicio 12reiwilliam2018Ainda não há avaliações

- DocumentoConteudoProgramatico - Aspx Extinção Da PunibilidadeDocumento6 páginasDocumentoConteudoProgramatico - Aspx Extinção Da Punibilidadereiwilliam2018Ainda não há avaliações

- Universidade Paulista - UNIP Exercicio 12Documento1 páginaUniversidade Paulista - UNIP Exercicio 12reiwilliam2018Ainda não há avaliações

- Aviso 546 - 2018 PGJ - Provas e Gabaritos e Instruções para Recurso - 23 Concurso - Site1Documento31 páginasAviso 546 - 2018 PGJ - Provas e Gabaritos e Instruções para Recurso - 23 Concurso - Site1reiwilliam2018Ainda não há avaliações

- Aps 2021 Organização Sindical No BrasilDocumento10 páginasAps 2021 Organização Sindical No Brasilreiwilliam2018Ainda não há avaliações

- DocumentoConteudoProgramatico - Aspx Processo PenalDocumento5 páginasDocumentoConteudoProgramatico - Aspx Processo Penalreiwilliam2018Ainda não há avaliações

- Universidade Paulista - UNIP Exercicio 4Documento1 páginaUniversidade Paulista - UNIP Exercicio 4reiwilliam2018Ainda não há avaliações

- Universidade Paulista - UNIP Exercicio 7Documento1 páginaUniversidade Paulista - UNIP Exercicio 7reiwilliam2018Ainda não há avaliações

- Teo Geral Direito Tributario IntroduçãoDocumento4 páginasTeo Geral Direito Tributario Introduçãoreiwilliam2018Ainda não há avaliações

- Universidade Paulista - UNIP Exercicio 5Documento1 páginaUniversidade Paulista - UNIP Exercicio 5reiwilliam2018Ainda não há avaliações

- Universidade Paulista - UNIP Exercicio 5Documento1 páginaUniversidade Paulista - UNIP Exercicio 5reiwilliam2018Ainda não há avaliações

- DocumentoConteudoProgramatico - Aspx Extinção Da PunibilidadeDocumento6 páginasDocumentoConteudoProgramatico - Aspx Extinção Da Punibilidadereiwilliam2018Ainda não há avaliações

- DocumentoConteudoProgramatico - Aspx Adm PublicaDocumento5 páginasDocumentoConteudoProgramatico - Aspx Adm Publicareiwilliam2018Ainda não há avaliações

- Sentença e Recurso de Sentença - Modulo 7 Do Julgamento de Recursos Extraordinário e Especial Repetitivos - ExercíciosDocumento14 páginasSentença e Recurso de Sentença - Modulo 7 Do Julgamento de Recursos Extraordinário e Especial Repetitivos - Exercíciosreiwilliam2018Ainda não há avaliações

- Sentença e Recurso de Sentença - Modulo 5 Dos Rcursos de Agravo - ExercíciosDocumento17 páginasSentença e Recurso de Sentença - Modulo 5 Dos Rcursos de Agravo - Exercíciosreiwilliam2018Ainda não há avaliações

- Contratos Geral Modulo 3Documento5 páginasContratos Geral Modulo 3reiwilliam2018Ainda não há avaliações

- Tributos em Especie - IntroduçãoDocumento3 páginasTributos em Especie - Introduçãoreiwilliam2018Ainda não há avaliações

- DocumentoConteudoProgramatico - Aspx Procedimento ComumDocumento5 páginasDocumentoConteudoProgramatico - Aspx Procedimento Comumreiwilliam2018Ainda não há avaliações

- Sentença e Recurso de Sentença - Modulo 3 Embargos de Declaração - ExercíciosDocumento15 páginasSentença e Recurso de Sentença - Modulo 3 Embargos de Declaração - Exercíciosreiwilliam2018Ainda não há avaliações

- Tributos em Especie Modulo 1 - ExercíciosDocumento23 páginasTributos em Especie Modulo 1 - Exercíciosreiwilliam2018Ainda não há avaliações

- Tributos em Especie Modulo 7 - ExercíciosDocumento33 páginasTributos em Especie Modulo 7 - Exercíciosreiwilliam2018Ainda não há avaliações

- Direito Individual Do Trabalho MODULO 2 - EXERCÍCIOSDocumento38 páginasDireito Individual Do Trabalho MODULO 2 - EXERCÍCIOSreiwilliam2018Ainda não há avaliações

- Tributos em Especie Modulo 4 - ExercíciosDocumento26 páginasTributos em Especie Modulo 4 - Exercíciosreiwilliam2018Ainda não há avaliações

- Cidadania Politica e Instrução Part Polit. Modulo 7 - ExercíciosDocumento8 páginasCidadania Politica e Instrução Part Polit. Modulo 7 - Exercíciosreiwilliam2018Ainda não há avaliações

- Contratos Civil e Empresarial Modulo 5 - ExercíciosDocumento12 páginasContratos Civil e Empresarial Modulo 5 - Exercíciosreiwilliam2018Ainda não há avaliações

- Cidadania Politica e Instrução Part Polit. Modulo 2 - ExercíciosDocumento8 páginasCidadania Politica e Instrução Part Polit. Modulo 2 - Exercíciosreiwilliam2018Ainda não há avaliações

- Teo Geral Direito Tributario Módulo 2 - ExercíciosDocumento13 páginasTeo Geral Direito Tributario Módulo 2 - Exercíciosreiwilliam2018Ainda não há avaliações

- Memorex CNU (Bloco 04) - Rodada 04Documento36 páginasMemorex CNU (Bloco 04) - Rodada 04marileyserAinda não há avaliações

- 5 - Financiamento Da Seguridade SocialDocumento16 páginas5 - Financiamento Da Seguridade SocialEster LeiteAinda não há avaliações

- Roland Gori - A Ética PDFDocumento20 páginasRoland Gori - A Ética PDFCorpoSemÓrgãosAinda não há avaliações

- Caso Prático - Ação PopularDocumento5 páginasCaso Prático - Ação PopularGabryell Botelho RibeiroAinda não há avaliações

- Sucessoes Unid I A Ix PDFDocumento150 páginasSucessoes Unid I A Ix PDFHamine Dos Santos AraujoAinda não há avaliações

- SEGREDOS DA REDAÇÃO PERFEITA DO ENEM (Atualizado)Documento224 páginasSEGREDOS DA REDAÇÃO PERFEITA DO ENEM (Atualizado)Ibrahim Guilherme Moraes de OliveiraAinda não há avaliações

- Codigo de Processo Penal - AnotadoDocumento164 páginasCodigo de Processo Penal - AnotadoMarco Afonso100% (1)

- 5 - Transmissão Das ObrigaçõesDocumento5 páginas5 - Transmissão Das ObrigaçõesGiulia TernesAinda não há avaliações

- Situação Jurídica NASCITURO - Flavio TartuceDocumento27 páginasSituação Jurídica NASCITURO - Flavio TartucevitorAinda não há avaliações

- Simulado PenalDocumento16 páginasSimulado PenalEspecialExamedaOABAinda não há avaliações

- Consulplan 2018 TJ MG Juiz de Direito Substituto ProvaDocumento32 páginasConsulplan 2018 TJ MG Juiz de Direito Substituto ProvaFranklin FlauzinoAinda não há avaliações

- Procurador - Municipal Presidente Prudente Prova - PraticaDocumento12 páginasProcurador - Municipal Presidente Prudente Prova - PraticaAna SanchezAinda não há avaliações

- A Centralidade Do Julgamento Na Economia Do ProcessoDocumento21 páginasA Centralidade Do Julgamento Na Economia Do ProcessoSara GAinda não há avaliações

- Recurso OrdinárioDocumento5 páginasRecurso OrdinárioLuan PereiraAinda não há avaliações

- Modelo - Apelação Contra Indeferimento de Prestação de ContasDocumento9 páginasModelo - Apelação Contra Indeferimento de Prestação de ContasEduardoPinheiroAinda não há avaliações

- ConJur - Com Avanços, Pessoas Com Deficiência Mental Não São Mais IncapazesDocumento3 páginasConJur - Com Avanços, Pessoas Com Deficiência Mental Não São Mais IncapazesTayná BastosAinda não há avaliações

- Programa Direito Dos Títulos de Crédito e Dos Valores MobiliariosDocumento7 páginasPrograma Direito Dos Títulos de Crédito e Dos Valores MobiliariosSebastião PauloAinda não há avaliações

- Contratos - Compra e VendaDocumento45 páginasContratos - Compra e VendaMêlissa Ferreira100% (1)

- Coletânea Saúde No Trabalho - Quase 2 Mil Páginas de Artigos e MonografiasDocumento1.892 páginasColetânea Saúde No Trabalho - Quase 2 Mil Páginas de Artigos e MonografiasSandro Xavier IIAinda não há avaliações

- Despacho Gabinete Do Prefeito Samuel SoutoDocumento1 páginaDespacho Gabinete Do Prefeito Samuel SoutoOB NewsAinda não há avaliações

- Nota Tecnica 02-2009 - Portaria 1497 MEC - Jornada 30 HorasDocumento6 páginasNota Tecnica 02-2009 - Portaria 1497 MEC - Jornada 30 HorasJuliano QueirozAinda não há avaliações

- ,petiçãoDocumento11 páginas,petiçãoAna Cristina De LucaAinda não há avaliações

- Avaliando Aprendizado - 01Documento3 páginasAvaliando Aprendizado - 01Juliana Leite100% (1)

- Ponto Dos Concursos - Administração Pública para AFTDocumento116 páginasPonto Dos Concursos - Administração Pública para AFTFabiana FariasAinda não há avaliações

- Foro Central Criminal Barra Funda Emitido Em: 22/06/2023 00:24 Certidão - Processo 0066250-35.2018.8.26.0050 Página: 1Documento2 páginasForo Central Criminal Barra Funda Emitido Em: 22/06/2023 00:24 Certidão - Processo 0066250-35.2018.8.26.0050 Página: 1Mara DiasAinda não há avaliações

- Sei 53115.012742 2021 90-1Documento31 páginasSei 53115.012742 2021 90-1Tacio Lorran SilvaAinda não há avaliações

- Edital de Licitacao N 272023 Materiais Didaticos e PedagogicosDocumento34 páginasEdital de Licitacao N 272023 Materiais Didaticos e PedagogicosJoão Vitor MicheletoAinda não há avaliações

- Trabalho de DIREITO PENALDocumento10 páginasTrabalho de DIREITO PENALMarcos PaulinoAinda não há avaliações

- Modelo Contrato Projeto Arquitetônico.Documento4 páginasModelo Contrato Projeto Arquitetônico.Herica QueirózAinda não há avaliações