Você também pode gostar

- PIS e COFINS: Uma abordagem prática e teóricaNo EverandPIS e COFINS: Uma abordagem prática e teóricaAinda não há avaliações

- Pop Contábil - FiscalDocumento3 páginasPop Contábil - FiscalFernanda Lima67% (3)

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilNo EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilAinda não há avaliações

- Processos de RH: admissão, ponto, benefíciosDocumento19 páginasProcessos de RH: admissão, ponto, benefíciosJorge Hissa Haddad100% (1)

- Procedimentos Operacionais FinanceiroDocumento7 páginasProcedimentos Operacionais FinanceiroGhilherme Guizzardi100% (1)

- Lucrando Com Os Tubarões PDFDocumento26 páginasLucrando Com Os Tubarões PDFfpenido60% (5)

- PO 080 - Rev002 Contas A PagarDocumento8 páginasPO 080 - Rev002 Contas A PagarRodrigo J NovotniAinda não há avaliações

- Configuração do livro caixaDocumento16 páginasConfiguração do livro caixaMarcelo TheodoroAinda não há avaliações

- Especificação de processos financeirosDocumento15 páginasEspecificação de processos financeirosCamila Marcelino100% (1)

- Fatura de cartão de crédito com detalhes de compras e pagamentoDocumento2 páginasFatura de cartão de crédito com detalhes de compras e pagamentoGustavo Rodrigues SellaAinda não há avaliações

- Exercicio-3-Sistema-De-Inventario PeriódicoDocumento5 páginasExercicio-3-Sistema-De-Inventario PeriódicoYuri LourencoAinda não há avaliações

- Instrumentos de Política MacroeconômicaDocumento20 páginasInstrumentos de Política Macroeconômicaronaldreis2306100% (13)

- MIT041 - R01PT - Especificação Do Processo - FINANCEIRODocumento20 páginasMIT041 - R01PT - Especificação Do Processo - FINANCEIROThalys AugustoAinda não há avaliações

- Capítulo 09 - Contabilidade Por Balanço SucessivosDocumento12 páginasCapítulo 09 - Contabilidade Por Balanço SucessivosJose Carlos Scalice100% (1)

- Manual de Regulamento Do NFCDocumento51 páginasManual de Regulamento Do NFCQualidade Lfd100% (1)

- MIT041 - R01PT - Especificação Do Processo - FATURAMENTODocumento23 páginasMIT041 - R01PT - Especificação Do Processo - FATURAMENTOThalys Augusto100% (2)

- Relatório de estágio em escritório de contabilidade com sugestões de melhoriasDocumento7 páginasRelatório de estágio em escritório de contabilidade com sugestões de melhoriasHelio MarcosAinda não há avaliações

- Roteiro Conformidade RegistrosDocumento18 páginasRoteiro Conformidade RegistrosheathervandergeldAinda não há avaliações

- Análise Contábil e Conciliação BancáriaDocumento3 páginasAnálise Contábil e Conciliação Bancáriaelainebc2Ainda não há avaliações

- PO GPO - 001-06-FaturamentoDocumento9 páginasPO GPO - 001-06-FaturamentocdaherAinda não há avaliações

- Orientações aos Conformadores dos Registros de GestãoDocumento79 páginasOrientações aos Conformadores dos Registros de GestãoheathervandergeldAinda não há avaliações

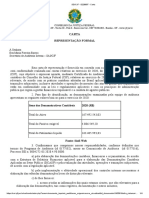

- Carta de Representação FormalDocumento4 páginasCarta de Representação Formaltiago.trad6924Ainda não há avaliações

- Orientações aos ConformadoresDocumento83 páginasOrientações aos ConformadoresKlaus Wippel WippelQBRNAinda não há avaliações

- Ebook - Descomplicando o Setor Contábil - 101 Perguntas e RespostasDocumento144 páginasEbook - Descomplicando o Setor Contábil - 101 Perguntas e RespostasEdson BarbosaAinda não há avaliações

- 12 Procedimentos para Encerramento de ContasDocumento3 páginas12 Procedimentos para Encerramento de ContasGiselle LopesAinda não há avaliações

- Manual de Procedimentos Contábeis - Aic Julho2023Documento28 páginasManual de Procedimentos Contábeis - Aic Julho2023Armandinho BasilioAinda não há avaliações

- TítuloDocumento9 páginasTítuloCaio CesarAinda não há avaliações

- Especificação Funcional - FAturamento - MIT041 - V0PTDocumento10 páginasEspecificação Funcional - FAturamento - MIT041 - V0PTVICENTE CUNHAAinda não há avaliações

- Ud II - Emp SV Int XDocumento59 páginasUd II - Emp SV Int XBeatriz CorralesAinda não há avaliações

- SPED (ECD e ECF)Documento24 páginasSPED (ECD e ECF)SandraMariaAinda não há avaliações

- Assunto III - Execução Orçamentária e Financeira dos Recursos da UGDocumento61 páginasAssunto III - Execução Orçamentária e Financeira dos Recursos da UGBrayan Dalpizzol de FragaAinda não há avaliações

- Macrofunção SIAFI 020314 Conformidade de Registro de GestãoDocumento3 páginasMacrofunção SIAFI 020314 Conformidade de Registro de Gestãoreu110105Ainda não há avaliações

- Como é realizada a auditoria digital na recuperação de créditos tributáriosDocumento10 páginasComo é realizada a auditoria digital na recuperação de créditos tributáriosSimone Manhães Paulo VieiraAinda não há avaliações

- DC - IC.17 Orienta Implantacao Financeiro r1Documento8 páginasDC - IC.17 Orienta Implantacao Financeiro r1Wesley AlcântaraAinda não há avaliações

- Normas brasileiras de contabilidade aprovam escrituração contábilDocumento10 páginasNormas brasileiras de contabilidade aprovam escrituração contábilgleiceferrazAinda não há avaliações

- Assunto VI - Encerramento do ExercícioDocumento6 páginasAssunto VI - Encerramento do ExercícioBrayan Dalpizzol de FragaAinda não há avaliações

- Orientação Técnica 01 - 2020 Reconhecimento de PassivosDocumento20 páginasOrientação Técnica 01 - 2020 Reconhecimento de PassivosPelotão TransporteAinda não há avaliações

- Assunto III - Execução Orçamentária e Financeira Dos Recursos Da UGDocumento61 páginasAssunto III - Execução Orçamentária e Financeira Dos Recursos Da UGGustavo PisoeiroAinda não há avaliações

- Informativo Sobre Regras para Rotina Automatica de Inclusão No BNDTv2Documento4 páginasInformativo Sobre Regras para Rotina Automatica de Inclusão No BNDTv2harllei601870Ainda não há avaliações

- 12 Passos para Fecho de ContaDocumento2 páginas12 Passos para Fecho de ContaNgonde Dizono Simoni100% (5)

- Visao Do E - CidadeDocumento15 páginasVisao Do E - CidadeAngelo NascimentoAinda não há avaliações

- Fiscal 4Documento23 páginasFiscal 4Janahina GoncalvesAinda não há avaliações

- MP 0082 - Sped Fiscal e Contribuiçoes V11.80Documento71 páginasMP 0082 - Sped Fiscal e Contribuiçoes V11.80msilverioAinda não há avaliações

- ATUALIZAÇÃO CONTÁBIL E CUIDADOS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS PARA ENTIDADES DO 3o SETORDocumento243 páginasATUALIZAÇÃO CONTÁBIL E CUIDADOS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS PARA ENTIDADES DO 3o SETORAnonymous o6OMUCkqd100% (1)

- Assunto III - Execução Orçamentária e Financeira Dos Recursos Da UGDocumento65 páginasAssunto III - Execução Orçamentária e Financeira Dos Recursos Da UGThales RochaAinda não há avaliações

- Manual Dea DCF 2020Documento11 páginasManual Dea DCF 2020Pelotão TransporteAinda não há avaliações

- Relatório Da Controladoria-Geral Do DF Aponta Falhas em Dispensa de Licitação Da TCBDocumento18 páginasRelatório Da Controladoria-Geral Do DF Aponta Falhas em Dispensa de Licitação Da TCBMetropolesAinda não há avaliações

- AUXILIAR FISCAL - Portal Educação (Módulo III - Com Anotações)Documento11 páginasAUXILIAR FISCAL - Portal Educação (Módulo III - Com Anotações)RosalineAinda não há avaliações

- PROCEDIMENTO DE FATURAMENTO, CONCILIAÇÃO E COBRANÇASDocumento26 páginasPROCEDIMENTO DE FATURAMENTO, CONCILIAÇÃO E COBRANÇASRodrigo J NovotniAinda não há avaliações

- Escrituração Contábil o Que Deve Ser Registrado e ComoDocumento1 páginaEscrituração Contábil o Que Deve Ser Registrado e ComoNigelly Fernandes SousaAinda não há avaliações

- BrainstormingDocumento16 páginasBrainstormingMarcelo AlmeidaAinda não há avaliações

- G18 Empresa DocumentosDocumento6 páginasG18 Empresa DocumentosLorena MirandaAinda não há avaliações

- Documentos suporte do processo contabilísticoDocumento38 páginasDocumentos suporte do processo contabilísticojoanap2003Ainda não há avaliações

- Guia completo EFDDocumento159 páginasGuia completo EFDGeferson Fabiano LudvigAinda não há avaliações

- Dicas em PDFDocumento16 páginasDicas em PDFlh211182Ainda não há avaliações

- Manual SIAFI ConformidadeDocumento4 páginasManual SIAFI ConformidadeMarcelo CorrêaAinda não há avaliações

- GuiaPratico PIS COFINS v100Documento222 páginasGuiaPratico PIS COFINS v100Jefferson Rodrigo SpeckAinda não há avaliações

- Conformidade contábil SIAFIDocumento23 páginasConformidade contábil SIAFIAnderson AguiarAinda não há avaliações

- Infografico_a-importancia-da-classificacao-fiscal-para-o-e-commerceDocumento1 páginaInfografico_a-importancia-da-classificacao-fiscal-para-o-e-commerceCesar FernandesAinda não há avaliações

- Auditoria Das Obrigações Acessórias ConafiscalDocumento40 páginasAuditoria Das Obrigações Acessórias ConafiscalAparecido BarbosaAinda não há avaliações

- Sebenta DIS1612 Bloco3Documento50 páginasSebenta DIS1612 Bloco3Maria SantosAinda não há avaliações

- SPED Fiscal: Guia completa para implementar o sistema público de escrituração digitalDocumento88 páginasSPED Fiscal: Guia completa para implementar o sistema público de escrituração digitalHelio CostaAinda não há avaliações

- Curso de Escrituração Fiscal Digital ICMS/IPI: guia essencial para Auditores, Contabilistas, Consultores e Estudantes de Ciências ContábeisNo EverandCurso de Escrituração Fiscal Digital ICMS/IPI: guia essencial para Auditores, Contabilistas, Consultores e Estudantes de Ciências ContábeisAinda não há avaliações

- Manual MDV2 SMD Rev1Documento5 páginasManual MDV2 SMD Rev1cdamataAinda não há avaliações

- Manual MDV2 SMD Rev1Documento5 páginasManual MDV2 SMD Rev1cdamataAinda não há avaliações

- Checklist Validação RHDocumento1 páginaChecklist Validação RHcdamataAinda não há avaliações

- Instalação Ponto Por Reconhecimento FacialDocumento7 páginasInstalação Ponto Por Reconhecimento FacialcdamataAinda não há avaliações

- Manual Acesso PMV Móvel AjustadoDocumento51 páginasManual Acesso PMV Móvel AjustadocdamataAinda não há avaliações

- Checklist Validação FrotasDocumento1 páginaChecklist Validação FrotascdamataAinda não há avaliações

- Checklist Validação MAQDocumento1 páginaChecklist Validação MAQcdamataAinda não há avaliações

- AtualizacoesDocumento3 páginasAtualizacoescdamataAinda não há avaliações

- Checklist Validação ContabilidadeDocumento1 páginaChecklist Validação ContabilidadecdamataAinda não há avaliações

- IntroducaoDocumento4 páginasIntroducaocdamataAinda não há avaliações

- Ov - Formulário Emissão de Cert SSL GlobalsignDocumento3 páginasOv - Formulário Emissão de Cert SSL GlobalsigncdamataAinda não há avaliações

- Checklist Validação ContratosDocumento1 páginaChecklist Validação ContratoscdamataAinda não há avaliações

- Checklist Validação SESMTDocumento1 páginaChecklist Validação SESMTcdamataAinda não há avaliações

- Checklist Validação FrotasDocumento1 páginaChecklist Validação FrotascdamataAinda não há avaliações

- Facilidades Linx (Pré-Atendimento, DicaLinx e Linx Share) - 721209Documento8 páginasFacilidades Linx (Pré-Atendimento, DicaLinx e Linx Share) - 721209cdamataAinda não há avaliações

- Pre RequisitosDocumento3 páginasPre RequisitoscdamataAinda não há avaliações

- Esocial Processo Trabalhista Conceitual CombinadoDocumento36 páginasEsocial Processo Trabalhista Conceitual CombinadocdamataAinda não há avaliações

- Cancelar NFServiços Devolver NFPeçasDocumento14 páginasCancelar NFServiços Devolver NFPeçascdamataAinda não há avaliações

- Manual Inconsistencia ContabilDocumento6 páginasManual Inconsistencia ContabilcdamataAinda não há avaliações

- PROCEDIMENTOSDocumento1 páginaPROCEDIMENTOScdamataAinda não há avaliações

- Manual CRM PlusDocumento298 páginasManual CRM PluscdamataAinda não há avaliações

- Informix Guia AdministraçãoDocumento39 páginasInformix Guia AdministraçãocdamataAinda não há avaliações

- Vendedor PecasDocumento1 páginaVendedor PecascdamataAinda não há avaliações

- Gestão da Qualidade e Excelência nos Serv. PúblicosDocumento53 páginasGestão da Qualidade e Excelência nos Serv. PúblicoscdamataAinda não há avaliações

- Certificado de conclusão de curso online de Gerente de PeçasDocumento1 páginaCertificado de conclusão de curso online de Gerente de PeçascdamataAinda não há avaliações

- Sumário: Caderno de ImplantaçãoDocumento175 páginasSumário: Caderno de ImplantaçãocdamataAinda não há avaliações

- Certificado de conclusão de curso online de TIDocumento1 páginaCertificado de conclusão de curso online de TIcdamataAinda não há avaliações

- Administrando bancos de dados SSMSDocumento44 páginasAdministrando bancos de dados SSMScdamataAinda não há avaliações

- Anexar banco de dados SQL via T-SQLDocumento14 páginasAnexar banco de dados SQL via T-SQLcdamataAinda não há avaliações

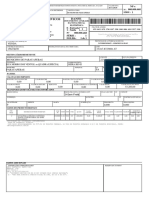

- Nota Fiscal - Teste de Percussão e Laudo Técnico Dona Delfina X Conde de BonfimDocumento1 páginaNota Fiscal - Teste de Percussão e Laudo Técnico Dona Delfina X Conde de BonfimArmando GomesAinda não há avaliações

- Análise e gestão de projectos - exercícios de preparação para exameDocumento11 páginasAnálise e gestão de projectos - exercícios de preparação para exameJoão Zacarias Brizo LucasAinda não há avaliações

- Revisa o BB (BETO)Documento11 páginasRevisa o BB (BETO)Glauce Assis SilvaAinda não há avaliações

- Silvana 01Documento2 páginasSilvana 01Eder MacielAinda não há avaliações

- W Silva Comercio E Servicos Ltda Danfe: Venda 156474450 33.817.837/0001-87Documento1 páginaW Silva Comercio E Servicos Ltda Danfe: Venda 156474450 33.817.837/0001-87felipe silvaAinda não há avaliações

- Operações financeiras e juros simplesDocumento24 páginasOperações financeiras e juros simplesMilla MassiAinda não há avaliações

- Operações entre Matriz e FiliaisDocumento8 páginasOperações entre Matriz e FiliaisJade BentoAinda não há avaliações

- A política econômica do governo Dilma: um período de experimentalismoDocumento116 páginasA política econômica do governo Dilma: um período de experimentalismoMontesein RafaelAinda não há avaliações

- Matemática Financeira - Sistema de Amortização Americano (Saa)Documento2 páginasMatemática Financeira - Sistema de Amortização Americano (Saa)Abia Junior100% (5)

- Aula 23 Análise de InvestimentosDocumento2 páginasAula 23 Análise de InvestimentosDezieneAinda não há avaliações

- DECOREDocumento1 páginaDECORE2zzzr92stcAinda não há avaliações

- 03 MacroeconomiaDocumento92 páginas03 MacroeconomiaFilipe VirgolinoAinda não há avaliações

- Cont GerencDocumento20 páginasCont GerencKaique AndradeAinda não há avaliações

- Contrato de locação residencialDocumento2 páginasContrato de locação residencialJeferson AparecidoAinda não há avaliações

- Análise da condição financeira e desempenho de municípios gaúchosDocumento18 páginasAnálise da condição financeira e desempenho de municípios gaúchosgabriel henriqueAinda não há avaliações

- Plano de Estudos BB EscriturárioDocumento3 páginasPlano de Estudos BB EscriturárioAglezio CezarioAinda não há avaliações

- Press Release Do Resultado Da BRF Do 2T22Documento22 páginasPress Release Do Resultado Da BRF Do 2T22The Capital AdvisorAinda não há avaliações

- FRAUDE BILIONÁRIA NO BANCO PANAMERICANODocumento7 páginasFRAUDE BILIONÁRIA NO BANCO PANAMERICANOLuiza RibeiroAinda não há avaliações

- Comunicado MouraDocumento2 páginasComunicado MouraFlavya PereiraAinda não há avaliações

- Autorização de consulta de dados para empréstimo consignadoDocumento1 páginaAutorização de consulta de dados para empréstimo consignadoRúbioTVAinda não há avaliações

- ECONET EditoraDocumento6 páginasECONET EditoraRebeca Perugini PereiraAinda não há avaliações

- Wellington Ferreira 530033 8048 17/07/2021 614,82Documento2 páginasWellington Ferreira 530033 8048 17/07/2021 614,82Wellington FerreiraAinda não há avaliações

- Ficha de Avaliação Diagnóstica Economia A 11.º AnoDocumento6 páginasFicha de Avaliação Diagnóstica Economia A 11.º AnoAnabela Carnide Jordão100% (1)

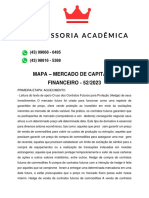

- Mapa - Mercado de Capitais e Financeiro - 52 2023Documento3 páginasMapa - Mercado de Capitais e Financeiro - 52 2023Gustavo KonishAinda não há avaliações