Você também pode gostar

- Imposto de Sociedades da North S.LDocumento19 páginasImposto de Sociedades da North S.LCamila Ezri100% (4)

- J1BTAXDocumento78 páginasJ1BTAXPatricia Cury Barbosa100% (7)

- Exerci Cio SDocumento10 páginasExerci Cio SCláudia Abdias100% (1)

- Trabalho Final Direcao FinanceiraDocumento11 páginasTrabalho Final Direcao FinanceiraEleandra Piazzon100% (6)

- Trabalho Final Direcao FinanceiraDocumento11 páginasTrabalho Final Direcao FinanceiraAlegria Daniel Agostinho100% (1)

- AI Gestao TributosDocumento7 páginasAI Gestao TributosSimone100% (1)

- Roteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaDocumento9 páginasRoteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaRenata FerreiraAinda não há avaliações

- Trabalho Final Contabilidade InternacionalDocumento7 páginasTrabalho Final Contabilidade InternacionalAlegria Daniel Agostinho50% (2)

- Lucro real: apuração do IRPJ e da CSLLDocumento32 páginasLucro real: apuração do IRPJ e da CSLLFarney Assis GomesAinda não há avaliações

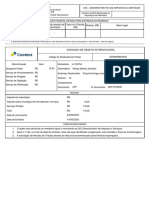

- Chegada Objeto Internacional - DISDocumento1 páginaChegada Objeto Internacional - DISAndressa CordioliAinda não há avaliações

- Imposto de Sociedades - Silvia Silva - DdmmaaaaDocumento17 páginasImposto de Sociedades - Silvia Silva - DdmmaaaaAgostinho CoutoAinda não há avaliações

- Manual de Classificação Fiscal e Tributos - NovoDocumento22 páginasManual de Classificação Fiscal e Tributos - NovoSafira PraxedesAinda não há avaliações

- Manual AdempiereLBRDocumento14 páginasManual AdempiereLBRagaferAinda não há avaliações

- APRESENTAÇÃO Recuperação Tributária ConcessionáriasDocumento35 páginasAPRESENTAÇÃO Recuperação Tributária ConcessionáriaslhlcasangelAinda não há avaliações

- Unidade 10 Cont - TribDocumento35 páginasUnidade 10 Cont - TribFarney Assis GomesAinda não há avaliações

- Demonstração do Resultado e Apuração do LucroDocumento93 páginasDemonstração do Resultado e Apuração do Lucrojoaosilva_pvhAinda não há avaliações

- CPC 32 impostos lucroDocumento8 páginasCPC 32 impostos lucroEmerson RiciAinda não há avaliações

- Regime TributárioDocumento22 páginasRegime TributárioDanielle NascimentoAinda não há avaliações

- Nic 12 2012Documento32 páginasNic 12 2012Hamilton VidroAinda não há avaliações

- Entendendo o setor fiscalDocumento40 páginasEntendendo o setor fiscalELISEU CARVALHO SILVEIRA100% (2)

- Documentação Lei 10 925 - EMS5Documento17 páginasDocumentação Lei 10 925 - EMS5AdrianoAinda não há avaliações

- CUSTO TRIBUTÁRIO E O SEU IMPACTO NO FLUXO DE CAIXA DAS EMPRESAS DE PEQUENO PORTEDocumento14 páginasCUSTO TRIBUTÁRIO E O SEU IMPACTO NO FLUXO DE CAIXA DAS EMPRESAS DE PEQUENO PORTEOscar L L Subeldia Jr.Ainda não há avaliações

- Diferença entre Regime de Caixa e Competência para Lucro PresumidoDocumento3 páginasDiferença entre Regime de Caixa e Competência para Lucro PresumidoJane SantosAinda não há avaliações

- Contabilidade Gerencial - Prof. Leonardo PintoDocumento36 páginasContabilidade Gerencial - Prof. Leonardo PintozeramentocontabilAinda não há avaliações

- Simples - Nacional Distribuicao de Lucros Empresas Sem ContabilidadeDocumento4 páginasSimples - Nacional Distribuicao de Lucros Empresas Sem ContabilidadeVandoir GoncalvesAinda não há avaliações

- Ava 2 Contabilidade TributáriaDocumento4 páginasAva 2 Contabilidade TributáriaAlana LaudanoAinda não há avaliações

- Contabilidade Gerencial ProfDocumento32 páginasContabilidade Gerencial ProfsimuladocontabilAinda não há avaliações

- Treinamento - FiscalDocumento46 páginasTreinamento - FiscalLeonardo Beliero SimõesAinda não há avaliações

- Seminario de Casa Ect Vii 2021Documento23 páginasSeminario de Casa Ect Vii 2021Bianca de OliveiraAinda não há avaliações

- IRPJDocumento17 páginasIRPJDanielle NascimentoAinda não há avaliações

- Localização Brasil - Parte 4Documento27 páginasLocalização Brasil - Parte 4Wagner Vieira AlvesAinda não há avaliações

- AI - Atividade Individual - Gestão de Tributos - Nota 10 - Passei DiretoDocumento8 páginasAI - Atividade Individual - Gestão de Tributos - Nota 10 - Passei DiretoJean VictorAinda não há avaliações

- Lucro Real Teoria PraticaDocumento72 páginasLucro Real Teoria Praticalala4783Ainda não há avaliações

- Cont. Tributária - ANEXO IVDocumento21 páginasCont. Tributária - ANEXO IVpandinhacosta1934Ainda não há avaliações

- Apresentação do Intensivão do Setor FiscalDocumento9 páginasApresentação do Intensivão do Setor Fiscalmauro cesar paes almeida100% (1)

- Unidade 9 Cont - TribDocumento31 páginasUnidade 9 Cont - TribFarney Assis GomesAinda não há avaliações

- Ebook Codigo Irs 2019 PDFDocumento65 páginasEbook Codigo Irs 2019 PDFluismantonio100% (1)

- Localização Brasil - Parte 3Documento35 páginasLocalização Brasil - Parte 3Wagner Vieira AlvesAinda não há avaliações

- Lucro presumido: vantagens e desvantagensDocumento4 páginasLucro presumido: vantagens e desvantagensHemilly Pereira de AlmeidaAinda não há avaliações

- Sistema de TributaçãoDocumento8 páginasSistema de TributaçãoAmanda SilvaAinda não há avaliações

- AX2009 PTBR FSI EXT Appendix BDocumento18 páginasAX2009 PTBR FSI EXT Appendix BCarlos BarbosaAinda não há avaliações

- Impostos no SAP (FI-AP/ARDocumento4 páginasImpostos no SAP (FI-AP/ARJulie WardAinda não há avaliações

- Matriz Ai Gestao de TributosDocumento6 páginasMatriz Ai Gestao de TributosFagner Teixeira dos Santos100% (1)

- Minfin 3755217Documento86 páginasMinfin 3755217Jossana IsabelAinda não há avaliações

- Recuperação de CréditosDocumento21 páginasRecuperação de CréditosCarlos Couto100% (1)

- Peca 1Documento2 páginasPeca 1Camila DenkvittsAinda não há avaliações

- Impacto da retirada pró-labore no planejamento tributário e escolha do regime de tributação de representantes comerciaisDocumento20 páginasImpacto da retirada pró-labore no planejamento tributário e escolha do regime de tributação de representantes comerciaisRafael Gama MatosAinda não há avaliações

- IRPJ Lucro PresumidoDocumento45 páginasIRPJ Lucro PresumidoJeser CotrimAinda não há avaliações

- Três formas de apurar Lucro FiscalDocumento5 páginasTrês formas de apurar Lucro FiscalBruno IankowskiAinda não há avaliações

- Trabalho Avaliativo - Planejamento Tributário FinalDocumento4 páginasTrabalho Avaliativo - Planejamento Tributário Finallucasthomazi22Ainda não há avaliações

- Tributacao de Lucros e Dividendos Como Funciona Na PraticaDocumento4 páginasTributacao de Lucros e Dividendos Como Funciona Na PraticaJoão Pedro GonçalvesAinda não há avaliações

- Leitura Lucro Real Ou Lucro PresumidoDocumento4 páginasLeitura Lucro Real Ou Lucro PresumidoRonaldo da PazAinda não há avaliações

- Fiscal 3Documento42 páginasFiscal 3Janahina GoncalvesAinda não há avaliações

- Contabilidade - Taxa Efetiva PDFDocumento4 páginasContabilidade - Taxa Efetiva PDFEDSONAinda não há avaliações

- C - ESPELHO PROVA 7 - AUDITORDocumento4 páginasC - ESPELHO PROVA 7 - AUDITORRenato Nunes CunhaAinda não há avaliações

- Apuração EFD Contribuições MicrosigaDocumento17 páginasApuração EFD Contribuições Microsigamarconi.teftiAinda não há avaliações

- Determinação do lucro tributável IRCDocumento169 páginasDeterminação do lucro tributável IRCim959Ainda não há avaliações

- Norma Internacional de Contabilidade 12 - Impostos sobre o RendimentoDocumento18 páginasNorma Internacional de Contabilidade 12 - Impostos sobre o RendimentoNazário AugustoAinda não há avaliações

- Simples NacionalDocumento58 páginasSimples NacionalMarcelo lima teixeiraAinda não há avaliações

- Norma NCRF - 12 - Impostos Sobre o Rendimento Corrente e DiferiodosDocumento15 páginasNorma NCRF - 12 - Impostos Sobre o Rendimento Corrente e Diferiodosfaridkhanmk515Ainda não há avaliações

- Como Preparar Sua Empresa Para A Reforma TributáriaNo EverandComo Preparar Sua Empresa Para A Reforma TributáriaAinda não há avaliações

- Guia Prático Trab. Final DIREITO COMERCIALDocumento4 páginasGuia Prático Trab. Final DIREITO COMERCIALJairo de Sousa Almeida100% (1)

- Enunciado Do Trabalho Final-BEPDocumento6 páginasEnunciado Do Trabalho Final-BEPJairo de Sousa AlmeidaAinda não há avaliações

- Enunciado G.R.HDocumento6 páginasEnunciado G.R.HJairo de Sousa AlmeidaAinda não há avaliações

- Enunciado Trabalho Final - Direito - ComercialDocumento5 páginasEnunciado Trabalho Final - Direito - ComercialIsrael SouzaAinda não há avaliações

- Enunciado Trabalho Final-Gestão de Qualidade e Meio AmbienteDocumento5 páginasEnunciado Trabalho Final-Gestão de Qualidade e Meio AmbienteJairo de Sousa AlmeidaAinda não há avaliações

- Enunciado Organização HoteleiraDocumento5 páginasEnunciado Organização HoteleiraJairo de Sousa AlmeidaAinda não há avaliações

- Microsoft Word - Tese Final-04-02-2010Documento5 páginasMicrosoft Word - Tese Final-04-02-2010Jairo de Sousa AlmeidaAinda não há avaliações

- Enunciado - Estratégia EmpresarialDocumento8 páginasEnunciado - Estratégia EmpresarialJairo de Sousa AlmeidaAinda não há avaliações

- Trabalho Final Direcao FinanceiraDocumento7 páginasTrabalho Final Direcao FinanceiraJairo de Sousa Almeida0% (1)

- IPU sobre prédios urbanosDocumento2 páginasIPU sobre prédios urbanosElisa FlorêncioAinda não há avaliações

- Classificação e tipos de tributos emDocumento44 páginasClassificação e tipos de tributos emAlcindo Gandhi100% (2)

- Exercício - STN e Princípios Tributária (2021)Documento3 páginasExercício - STN e Princípios Tributária (2021)Fabiane AlvesAinda não há avaliações

- Fatura ProformasDocumento2 páginasFatura ProformasDaniel Andre LidiaAinda não há avaliações

- Imunidade tributária de instituições de assistência socialDocumento21 páginasImunidade tributária de instituições de assistência socialDébora LeisterAinda não há avaliações

- DIS de importação com detalhes de tributos e serviços postaisDocumento1 páginaDIS de importação com detalhes de tributos e serviços postaisSamuel Ramos LuizAinda não há avaliações

- Direito Tributário: Competência, Espécies e Capacidade AtivaDocumento3 páginasDireito Tributário: Competência, Espécies e Capacidade AtivaPedro SilvaAinda não há avaliações

- Fundamentos Fiscalidade emDocumento50 páginasFundamentos Fiscalidade emAugusto Marciano100% (1)

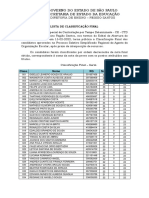

- Classificação final processo seletivo agente organização escolarDocumento14 páginasClassificação final processo seletivo agente organização escolarRodrigo FlorentinoAinda não há avaliações

- 128 PDFDocumento1 página128 PDFGiancarlo Kind SchmidAinda não há avaliações

- Exercício de Fixação Lucro Presumido e Lucro Arbitrado 18052023Documento4 páginasExercício de Fixação Lucro Presumido e Lucro Arbitrado 18052023Matheus BarbosahAinda não há avaliações

- Aulas Fiscal Desgravadas 2018 FinalDocumento51 páginasAulas Fiscal Desgravadas 2018 Finaljoaquim VaradimAinda não há avaliações

- Custos Não Aceites FiscalmenteDocumento2 páginasCustos Não Aceites FiscalmenteJenifer Silvanna88% (8)

- Lei Ordinária 6333 2021 de Bagé RSDocumento4 páginasLei Ordinária 6333 2021 de Bagé RSssm afttAinda não há avaliações

- Ensaio AcademicoDocumento5 páginasEnsaio AcademicoJESSICA. JORGEAinda não há avaliações