Você também pode gostar

- Modelo de Requerimento e Notificação Extrajudicial Rescisão de Contrato de Arrendamento RuralDocumento3 páginasModelo de Requerimento e Notificação Extrajudicial Rescisão de Contrato de Arrendamento RuralVanessa Roberta ToniazzoAinda não há avaliações

- Apostila EAD INFORDocumento61 páginasApostila EAD INFORWilliam Santana100% (4)

- Seminário de Classe II - Aguinaldo Matheus Alves BuratiDocumento6 páginasSeminário de Classe II - Aguinaldo Matheus Alves Buratijoaovictor4251_25357Ainda não há avaliações

- Seminário II - Suspensão ExigibilidadeDocumento5 páginasSeminário II - Suspensão ExigibilidadeCarolina Carmagnani100% (1)

- Seminário II - SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO, MANDADO DE SEGURANÇA E LIMINARESDocumento6 páginasSeminário II - SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO, MANDADO DE SEGURANÇA E LIMINARESMaria JoséAinda não há avaliações

- Aula 6 - Suspensão Da Exigibilidade Do Crédito TributárioDocumento15 páginasAula 6 - Suspensão Da Exigibilidade Do Crédito TributárioRenata Amaral Farias100% (1)

- Seminário VIIDocumento10 páginasSeminário VIICida TeixeiraAinda não há avaliações

- Seminario IIDocumento3 páginasSeminario IIK Morais0% (1)

- Ibet - Seminário Ii - Exigibilidade Do Crédito TributárioDocumento4 páginasIbet - Seminário Ii - Exigibilidade Do Crédito TributárioMatheus Pezzini BackesAinda não há avaliações

- Seminário IIDocumento6 páginasSeminário IIjoaovictor4251_25357Ainda não há avaliações

- Seminario IIDocumento5 páginasSeminario IIMariana LopesAinda não há avaliações

- Seminario 2 - 2017Documento11 páginasSeminario 2 - 2017spritecoAinda não há avaliações

- Seminário Casa IIDocumento15 páginasSeminário Casa IIAngélica MoreiraAinda não há avaliações

- Seminario II Suspensao Da Exigibilidade Do CreditoDocumento3 páginasSeminario II Suspensao Da Exigibilidade Do CreditoMaria JoséAinda não há avaliações

- Seminário Ii - Suspensão Da Exigibilidade Do CréditoDocumento3 páginasSeminário Ii - Suspensão Da Exigibilidade Do CréditojeffersonfavaroAinda não há avaliações

- Seminário II - Módulo IIIDocumento4 páginasSeminário II - Módulo IIIPaula CruzAinda não há avaliações

- Seminário Casa II RespostasDocumento12 páginasSeminário Casa II RespostasLuiza SocasAinda não há avaliações

- Seminario IIDocumento7 páginasSeminario IIjoaovictor4251_25357Ainda não há avaliações

- Seminário II - SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO, MANDADO DE SEGURANÇA E LIMINARESDocumento3 páginasSeminário II - SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO, MANDADO DE SEGURANÇA E LIMINARESAugusto Borges100% (1)

- Ibet - Seminário Iv - Exigibilidade Do Crédito TributárioDocumento6 páginasIbet - Seminário Iv - Exigibilidade Do Crédito TributárioMatheus Pezzini BackesAinda não há avaliações

- Seminário Ii - Suspensão Da Exigibilidade Do Crédito Tributário, Mandado de Segurança e Tutelas ProvisóriasDocumento10 páginasSeminário Ii - Suspensão Da Exigibilidade Do Crédito Tributário, Mandado de Segurança e Tutelas ProvisóriasLucielleAinda não há avaliações

- Seminario - 2 - IBET - Elaine G SantosDocumento11 páginasSeminario - 2 - IBET - Elaine G SantosElaine Gomes dos SantosAinda não há avaliações

- Questoes Seminario Mod IV - ELAINE GOMESDocumento10 páginasQuestoes Seminario Mod IV - ELAINE GOMESElaine Gomes dos SantosAinda não há avaliações

- Seminário Casa IV RespostasDocumento13 páginasSeminário Casa IV RespostasLuiza SocasAinda não há avaliações

- Seminário II IbetDocumento7 páginasSeminário II IbetNaty LinoAinda não há avaliações

- 2 Aula - Questionário - Direito TributarioDocumento3 páginas2 Aula - Questionário - Direito TributarioPatty RoqueAinda não há avaliações

- Aula 3 - Suspensão Do CTDocumento17 páginasAula 3 - Suspensão Do CTLarissa NogueiraAinda não há avaliações

- Estudo Dirigido 14 - TributárioDocumento6 páginasEstudo Dirigido 14 - TributárioMariana Cristine Teixeira SantanaAinda não há avaliações

- Seminario Il - Suspensão Da Exigibilidade Do Crédito Tributário Mandato de Segurança e LiminaresDocumento9 páginasSeminario Il - Suspensão Da Exigibilidade Do Crédito Tributário Mandato de Segurança e Liminaresveruscadepaula18Ainda não há avaliações

- Estudo DirigidoDocumento3 páginasEstudo DirigidoLeo Mors IIAinda não há avaliações

- Seminário Ii - IbetDocumento11 páginasSeminário Ii - IbetLarissa100% (1)

- Apostila Tributário - Crédito Tributário PDFDocumento79 páginasApostila Tributário - Crédito Tributário PDFIlda ValentimAinda não há avaliações

- Causas Suspensivas Extintivas e de Exclusã - o Do Crã - Dito Tributã - Rio 2Documento13 páginasCausas Suspensivas Extintivas e de Exclusã - o Do Crã - Dito Tributã - Rio 2abstractojessycaAinda não há avaliações

- 1 Suspensão Da Exigibilidade Do Crédito Tributário PDFDocumento7 páginas1 Suspensão Da Exigibilidade Do Crédito Tributário PDFAnderson AlmeidaAinda não há avaliações

- Ibet - Seminário Iii - Exigibilidade Do Crédito TributárioDocumento6 páginasIbet - Seminário Iii - Exigibilidade Do Crédito TributárioMatheus Pezzini BackesAinda não há avaliações

- Direito Tributário I - Estudo Dirigido 10Documento15 páginasDireito Tributário I - Estudo Dirigido 10clara silvaAinda não há avaliações

- Seminário III - Último SemestreDocumento6 páginasSeminário III - Último Semestreraphael100% (2)

- Seminário IV - Raissa Cavalcanti - M2Documento6 páginasSeminário IV - Raissa Cavalcanti - M2Raissa CavalcantiAinda não há avaliações

- Estudo Dirigido 14Documento4 páginasEstudo Dirigido 14Maria Carolina Lanzotti Marçal de VasconcelosAinda não há avaliações

- Seminario III - Ibet 2023.2 - Thalyta Colaço RochaDocumento5 páginasSeminario III - Ibet 2023.2 - Thalyta Colaço RochasueliacolacoAinda não há avaliações

- SEMINÁRIO III - RespostasDocumento4 páginasSEMINÁRIO III - RespostasMaiana PatrcícioAinda não há avaliações

- Seminário Iv - Realização Da Dívida Ativa: Execução Fiscal, Medida Cautelar Fiscal e Os Meios de Defesa Do ContribuinteDocumento12 páginasSeminário Iv - Realização Da Dívida Ativa: Execução Fiscal, Medida Cautelar Fiscal e Os Meios de Defesa Do ContribuinteLucielle100% (1)

- SEMINÁRIO IV - RespostasDocumento3 páginasSEMINÁRIO IV - RespostasMaiana PatrcícioAinda não há avaliações

- Seminário Iv - Extinção Da Obrigação Tributária, Compensação e Repetição Do IndébitoDocumento4 páginasSeminário Iv - Extinção Da Obrigação Tributária, Compensação e Repetição Do IndébitoJair Augusto Gomes DamascenoAinda não há avaliações

- Seminário IVDocumento5 páginasSeminário IVMariana LopesAinda não há avaliações

- Seminario III Modulo IIIDocumento9 páginasSeminario III Modulo IIIjoaovictor4251_25357Ainda não há avaliações

- Suspensão Da Exibilidade Do Crédito TributárioDocumento10 páginasSuspensão Da Exibilidade Do Crédito Tributáriolorany SilvaAinda não há avaliações

- Normas de Direito TrubutarioDocumento11 páginasNormas de Direito TrubutarioDanielle NascimentoAinda não há avaliações

- Ações Tributárias: Declaratória, Anulatória, Consignação em Pagamento, Embargos À Execução e Exceção de Pré-ExecutividadeDocumento3 páginasAções Tributárias: Declaratória, Anulatória, Consignação em Pagamento, Embargos À Execução e Exceção de Pré-ExecutividademichellybarretoAinda não há avaliações

- Aula 12 - Suspensão, Extinção e Exclusão Do Crédito TributárioDocumento13 páginasAula 12 - Suspensão, Extinção e Exclusão Do Crédito TributáriopatrickiuriadvAinda não há avaliações

- Seminario Casa - Módulo III - ECT - 2019Documento21 páginasSeminario Casa - Módulo III - ECT - 2019Guilherme Leite RodriguesAinda não há avaliações

- Seminario Credito Tributario Lancamento e Especie de Lancamento dP3mUqMhSaDocumento8 páginasSeminario Credito Tributario Lancamento e Especie de Lancamento dP3mUqMhSaNayrê BarbosaAinda não há avaliações

- SEMINARIO IV Extinção Do Credito TributarioDocumento5 páginasSEMINARIO IV Extinção Do Credito TributarioCida TeixeiraAinda não há avaliações

- Crédito PúblicoDocumento67 páginasCrédito PúblicoRobert MaxelAinda não há avaliações

- Seminário IVDocumento7 páginasSeminário IVjoaovictor4251_25357Ainda não há avaliações

- Revisão Direto Tributário PDFDocumento11 páginasRevisão Direto Tributário PDFNickole CorreiaAinda não há avaliações

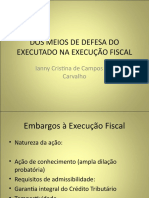

- Dos Meios de Defesa Do Executado Na ExecuçãoDocumento11 páginasDos Meios de Defesa Do Executado Na ExecuçãoGilvan Neto100% (1)

- Direito Tributário II Av2Documento15 páginasDireito Tributário II Av2Herbert Dias100% (1)

- Processo Judicial TributárioDocumento35 páginasProcesso Judicial TributárioRoberta RibeiroAinda não há avaliações

- Tutela Processual de Urgência Como Instrumento Inibitório do Ilícito Fiscal TributárioNo EverandTutela Processual de Urgência Como Instrumento Inibitório do Ilícito Fiscal TributárioAinda não há avaliações

- Segurança Jurídica e Processo Modulo VDocumento5 páginasSegurança Jurídica e Processo Modulo VCida TeixeiraAinda não há avaliações

- Seminario VI Modulo 1Documento5 páginasSeminario VI Modulo 1Cida TeixeiraAinda não há avaliações

- SEMINARIO IV Extinção Do Credito TributarioDocumento5 páginasSEMINARIO IV Extinção Do Credito TributarioCida TeixeiraAinda não há avaliações

- SEMINARIO IV Extinção Do Credito TributarioDocumento5 páginasSEMINARIO IV Extinção Do Credito TributarioCida TeixeiraAinda não há avaliações

- Seminario VII 06.06Documento12 páginasSeminario VII 06.06Cida TeixeiraAinda não há avaliações

- 2 - G. Conflito de Terra (Direito Agrario)Documento18 páginas2 - G. Conflito de Terra (Direito Agrario)Zünëÿdÿ Jülïäö Dös MüchängäAinda não há avaliações

- PJES - Consulta Processos de 1º e 2º GrauDocumento3 páginasPJES - Consulta Processos de 1º e 2º GraudireitorogerioAinda não há avaliações

- Lei 17388 e Lei 14852Documento8 páginasLei 17388 e Lei 14852José WalterAinda não há avaliações

- Resultad - ApDocumento20 páginasResultad - ApRogerio SantosAinda não há avaliações

- DDS - O Papel Intimativo Da LeiDocumento1 páginaDDS - O Papel Intimativo Da LeiLuiz Rubens Souza CantelliAinda não há avaliações

- Ofício PFDocumento1 páginaOfício PFJoão Paulo Araújo CarneiroAinda não há avaliações

- Penal III - SEBENTA PRÁTICADocumento78 páginasPenal III - SEBENTA PRÁTICAGuilherme AlexandreAinda não há avaliações

- Direito Das SucessõesDocumento3 páginasDireito Das SucessõesKelvyAinda não há avaliações

- São Luis de Montes Belos. Caderno de Provas - FormatadoDocumento21 páginasSão Luis de Montes Belos. Caderno de Provas - Formatadojunior.bred.2013Ainda não há avaliações

- Negocios JuridicosDocumento16 páginasNegocios JuridicosEliseu Armando BotãoAinda não há avaliações

- Auto de ConstataçãoDocumento1 páginaAuto de ConstataçãoStenioBarcelosAinda não há avaliações

- Atividade 3 CivilDocumento8 páginasAtividade 3 Civiljoaopedrocoutocarvalho23744Ainda não há avaliações

- Apresentacao Indisciplina e Ato Infracional Nas EscolasDocumento31 páginasApresentacao Indisciplina e Ato Infracional Nas EscolasDebora Cristina RebeschiniAinda não há avaliações

- Audiência Trabalhista de Instrução 15 Processo - 0024759-44.2018.5.24.0021Documento1 páginaAudiência Trabalhista de Instrução 15 Processo - 0024759-44.2018.5.24.0021Maria0% (1)

- Liminar Suspende Efeitos de Reintegração de PosseDocumento2 páginasLiminar Suspende Efeitos de Reintegração de PosseMetropoles100% (1)

- Auxílio AlimentaçãoDocumento3 páginasAuxílio AlimentaçãoRafael VenâncioAinda não há avaliações

- Biblioteca - 1996078 Aula 03 de ConstitucionalDocumento28 páginasBiblioteca - 1996078 Aula 03 de ConstitucionalLÉO BRAGANÇAAinda não há avaliações

- Arquivo RespostaDocumento5 páginasArquivo RespostaAdriano Pugedo ParrelaAinda não há avaliações

- Resumo Acórdão - Joana Carvalho #20201610Documento1 páginaResumo Acórdão - Joana Carvalho #20201610Joana OliveiraAinda não há avaliações

- Formacao Da Vontade Da Administracao Publica Lei No 142011 de 10 de Agosto 2014 10-05-10!10!57 854Documento26 páginasFormacao Da Vontade Da Administracao Publica Lei No 142011 de 10 de Agosto 2014 10-05-10!10!57 854Victor mendes50% (2)

- Resolução Nº 69, de 3 de Novembro de 2022Documento2 páginasResolução Nº 69, de 3 de Novembro de 2022Antonio OliveiraAinda não há avaliações

- Declaracao de Guarda 1Documento1 páginaDeclaracao de Guarda 1Tylane RenorAinda não há avaliações

- TEMAS ATUAIS EM TRIBUTAÇÃO INTERNACIONAL BRASIL 2020 Vários AutoresDocumento352 páginasTEMAS ATUAIS EM TRIBUTAÇÃO INTERNACIONAL BRASIL 2020 Vários AutoresosvaldoangeloAinda não há avaliações

- Responsabilidade Civil No CDCDocumento24 páginasResponsabilidade Civil No CDCERICA LORRANA SIEBRA ARAUJOAinda não há avaliações

- Fni6316 - B0514922Documento1 páginaFni6316 - B0514922Larissa GringoAinda não há avaliações

- Apelação RafaelDocumento15 páginasApelação RafaelJoao Penca100% (1)

- Convocação TjgoDocumento14 páginasConvocação Tjgosilasmontiel7704Ainda não há avaliações

- Av2 - Direitos FundamentaisDocumento39 páginasAv2 - Direitos FundamentaisMaria Alice LyraAinda não há avaliações