Você também pode gostar

- Aulas Práticas JOANADocumento56 páginasAulas Práticas JOANAmargjmargAinda não há avaliações

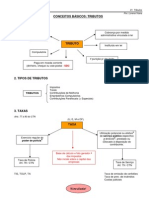

- Conceito de ImpostoDocumento30 páginasConceito de ImpostoAndreia PeixotoAinda não há avaliações

- Direito Fiscal I: 2019/2020 Marisol ValeDocumento59 páginasDireito Fiscal I: 2019/2020 Marisol ValeInês ValérioAinda não há avaliações

- 2 - Noção de Imposto e Diferenciação de Figuras AfinsDocumento45 páginas2 - Noção de Imposto e Diferenciação de Figuras AfinsJaime Santos83% (12)

- Definição e distinção entre Imposto e TaxaDocumento7 páginasDefinição e distinção entre Imposto e TaxaSergio FigueiredoAinda não há avaliações

- Direito Fiscal: conceitos e divisão de tributosDocumento44 páginasDireito Fiscal: conceitos e divisão de tributosAmandaAlves100% (1)

- ISAF - Sumário 1, 2, 3 - Teoria Dos ImpostoDocumento15 páginasISAF - Sumário 1, 2, 3 - Teoria Dos ImpostoEvander Holyfield JPAinda não há avaliações

- Direito Fiscal 1 (1) Resumo 1Documento12 páginasDireito Fiscal 1 (1) Resumo 1Inês PereiraAinda não há avaliações

- Financeiro UNID5 RECEITADocumento19 páginasFinanceiro UNID5 RECEITAClairton SilvaAinda não há avaliações

- Direito Fiscal PDFDocumento83 páginasDireito Fiscal PDFMarisa SilvaAinda não há avaliações

- Direito FiscalDocumento9 páginasDireito FiscalAna CCAinda não há avaliações

- Direito tributário: espécies de tributosDocumento29 páginasDireito tributário: espécies de tributosMariana AguiarAinda não há avaliações

- Fiscal - 22-23 - MaioDocumento100 páginasFiscal - 22-23 - Maiomemoria.ineditaAinda não há avaliações

- Direito Fiscal e conceitos de impostoDocumento40 páginasDireito Fiscal e conceitos de impostoAlexa SomarAinda não há avaliações

- Introdução ao direito tributárioDocumento3 páginasIntrodução ao direito tributárioJean SousaAinda não há avaliações

- Apresentação Capítulo 3 - TributoDocumento22 páginasApresentação Capítulo 3 - TributoandrejssilvaAinda não há avaliações

- Legislação TributáriaDocumento9 páginasLegislação TributáriaThalyta SilvaAinda não há avaliações

- Prova Direito TributárioDocumento4 páginasProva Direito TributárioRenata MotaAinda não há avaliações

- Apostila de Direito Tributário - LFGDocumento26 páginasApostila de Direito Tributário - LFGLilian MirandaAinda não há avaliações

- Direito Fiscal I: Financiamento das Funções EstaduaisDocumento79 páginasDireito Fiscal I: Financiamento das Funções EstaduaisInês ValérioAinda não há avaliações

- O pedágio é uma taxa ou tarifa? Entendendo a natureza jurídica segundo o STFDocumento3 páginasO pedágio é uma taxa ou tarifa? Entendendo a natureza jurídica segundo o STFCatarina Silva SilveiraAinda não há avaliações

- Aulas Praticas de Direito Fiscal 1Documento25 páginasAulas Praticas de Direito Fiscal 1Vítor Hugo Carvalho100% (1)

- Direito FiscalDocumento13 páginasDireito FiscalJuliana RodriguesAinda não há avaliações

- A Origem Dos TributosDocumento26 páginasA Origem Dos TributosMarcos SaraivaAinda não há avaliações

- DIREITO FISCAL CURSODocumento153 páginasDIREITO FISCAL CURSOLukembissi KumonaAinda não há avaliações

- Direito Fiscal emDocumento44 páginasDireito Fiscal emEduarda Oliveira100% (2)

- Direito Fiscal I SEBENTA FINAL MAFALDADocumento107 páginasDireito Fiscal I SEBENTA FINAL MAFALDAInês AzevedoAinda não há avaliações

- Tributario RNOAB40Documento123 páginasTributario RNOAB40leonardo oliveiraAinda não há avaliações

- Direito Fiscal: Aulas Teóricas e PráticasDocumento89 páginasDireito Fiscal: Aulas Teóricas e PráticasInês ValérioAinda não há avaliações

- Direito Fiscal - Taxa de Proteção Civil e Adicional IRCDocumento6 páginasDireito Fiscal - Taxa de Proteção Civil e Adicional IRCMariana MoreiraAinda não há avaliações

- Noção, objecto e âmbito do Direito FiscalDocumento76 páginasNoção, objecto e âmbito do Direito FiscalMariana DiasAinda não há avaliações

- Direito Fiscal: impostos e capacidade contributivaDocumento38 páginasDireito Fiscal: impostos e capacidade contributivanezita93100% (1)

- 1 - Sistema Constitucional TributarioDocumento25 páginas1 - Sistema Constitucional TributarioBruno HidalgoAinda não há avaliações

- Caso Pratico de Desenvolver Conceitos ResolvidoDocumento10 páginasCaso Pratico de Desenvolver Conceitos Resolvidosophs ribeiroAinda não há avaliações

- Resumos Fiscal - Casalta NabaisDocumento44 páginasResumos Fiscal - Casalta NabaisCatarina Pereira100% (7)

- Direito TributárioDocumento305 páginasDireito TributárioCarlos Eduardo Medeiros de CarvalhoAinda não há avaliações

- Direito Fiscal PptsDocumento224 páginasDireito Fiscal Pptsmarco rioAinda não há avaliações

- Direito Fiscal - Aula N.º 2Documento26 páginasDireito Fiscal - Aula N.º 2Isa MaiaAinda não há avaliações

- Direito Fiscal T16/09Documento6 páginasDireito Fiscal T16/09NakalAinda não há avaliações

- 1 Sistema Tributário Nacional - Prof. BrunoDocumento38 páginas1 Sistema Tributário Nacional - Prof. Brunonmffsdph4yAinda não há avaliações

- Direito Tributario Joao Marcelo Rocha PDFDocumento275 páginasDireito Tributario Joao Marcelo Rocha PDFGilnei Costa SantosAinda não há avaliações

- Aula 4 STNDocumento5 páginasAula 4 STNANDREZZA SCARDOVAAinda não há avaliações

- Resumo Direito TributárioDocumento8 páginasResumo Direito TributárioMatheus PeriusAinda não há avaliações

- Direito Fiscal I Aulas PraticasDocumento43 páginasDireito Fiscal I Aulas Praticassophs ribeiroAinda não há avaliações

- Resumos Fiscal Casalta NabaisDocumento45 páginasResumos Fiscal Casalta NabaisMárcia TeixeiraAinda não há avaliações

- LançamentoDocumento33 páginasLançamentolucimeireAinda não há avaliações

- Escrita FiscalDocumento150 páginasEscrita FiscalLeandro Messias AlvesAinda não há avaliações

- DF Exame Resumo Direito Fiscal PDFDocumento27 páginasDF Exame Resumo Direito Fiscal PDFMarisa SilvaAinda não há avaliações

- Resumos Direito FiscalDocumento16 páginasResumos Direito FiscalMariana AlmeidaAinda não há avaliações

- Resumo Contabilidade Tributaria 04Documento8 páginasResumo Contabilidade Tributaria 04custoscontabilAinda não há avaliações

- Direito Fiscal PraticasDocumento46 páginasDireito Fiscal PraticasBárbara FélixAinda não há avaliações

- Perguntas Direito TributárioDocumento6 páginasPerguntas Direito TributárioCassia CassiamariaAinda não há avaliações

- Complementar (CEGI) : Contribuições Sociais Residuais (Art. 195, 4º Da CF)Documento3 páginasComplementar (CEGI) : Contribuições Sociais Residuais (Art. 195, 4º Da CF)Malaquias malaquiasAinda não há avaliações

- Direito FiscalDocumento45 páginasDireito Fiscalapi-384071382% (28)

- Exercício de Direito Do Trabalho 2 - VyDocumento3 páginasExercício de Direito Do Trabalho 2 - Vyvictor marianoAinda não há avaliações

- Noções de Direito TributárioDocumento36 páginasNoções de Direito TributárioRafaela BassoliAinda não há avaliações

- Cronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoNo EverandCronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoAinda não há avaliações

- A Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaNo EverandA Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Outros JEEmissionReport - SaoTomePrincipe-finalDocumento86 páginasOutros JEEmissionReport - SaoTomePrincipe-finalHomildo FortesAinda não há avaliações

- Gestão RSS STPDocumento47 páginasGestão RSS STPMarcelino Adelino NivallAinda não há avaliações

- Epi 2T 2015 en CCDocumento3 páginasEpi 2T 2015 en CCCarolpsAinda não há avaliações

- Aulas 9 e 10Documento22 páginasAulas 9 e 10Homildo FortesAinda não há avaliações

- O Princípio Normativo do DireitoDocumento34 páginasO Princípio Normativo do DireitoInês GarciiaAinda não há avaliações

- Estatuto Carreira Docente USTPDocumento28 páginasEstatuto Carreira Docente USTPHomildo FortesAinda não há avaliações

- Introdução ao Direito: Exame Final de 3a Turma de 14.06.2011Documento1 páginaIntrodução ao Direito: Exame Final de 3a Turma de 14.06.2011Homildo FortesAinda não há avaliações

- Lei Código Da PecuáriaDocumento44 páginasLei Código Da PecuáriaadleybandeiraAinda não há avaliações

- Alterações Estatutos USTPDocumento36 páginasAlterações Estatutos USTPHomildo FortesAinda não há avaliações

- Teorias jurídicasDocumento7 páginasTeorias jurídicasHomildo FortesAinda não há avaliações

- Vinculação do legislador à Constituição no Estado de DireitoDocumento3 páginasVinculação do legislador à Constituição no Estado de DireitoHomildo FortesAinda não há avaliações

- DIP I Exame - Janeiro 2015 (Critérios de Correcção)Documento2 páginasDIP I Exame - Janeiro 2015 (Critérios de Correcção)Homildo FortesAinda não há avaliações

- Criação da Universidade de São Tomé e PríncipeDocumento16 páginasCriação da Universidade de São Tomé e PríncipeHomildo FortesAinda não há avaliações

- Aulas 7 e 8Documento34 páginasAulas 7 e 8Homildo FortesAinda não há avaliações

- Deliberação N.º 13 e 14 USTP 2018Documento12 páginasDeliberação N.º 13 e 14 USTP 2018Homildo FortesAinda não há avaliações

- Despacho N.º 02 GMECCC 2017 - ISPDocumento16 páginasDespacho N.º 02 GMECCC 2017 - ISPHomildo FortesAinda não há avaliações

- Decreto-Lei N.º 05 2019 Orgânica Dos MinistériosDocumento124 páginasDecreto-Lei N.º 05 2019 Orgânica Dos MinistériosHomildo FortesAinda não há avaliações

- Conselho Qualidade Ensino Superior STPDocumento12 páginasConselho Qualidade Ensino Superior STPHomildo FortesAinda não há avaliações

- Direito Processual Civil III Processo Executivo Aulas Práticas Vale e ReisDocumento51 páginasDireito Processual Civil III Processo Executivo Aulas Práticas Vale e ReisHomildo FortesAinda não há avaliações

- Resoluçao de Exames DPCIIIDocumento22 páginasResoluçao de Exames DPCIIIHomildo FortesAinda não há avaliações

- Divisão dos Tributos: Contribuições Especiais vs Contribuições FinanceirasDocumento5 páginasDivisão dos Tributos: Contribuições Especiais vs Contribuições FinanceirasHomildo FortesAinda não há avaliações

- Dissertação Mestrado - Emprego Público - Bruno MarteloDocumento112 páginasDissertação Mestrado - Emprego Público - Bruno MarteloHomildo FortesAinda não há avaliações

- Direito Administrativo (Teoricas)Documento9 páginasDireito Administrativo (Teoricas)Homildo FortesAinda não há avaliações

- Procedimento de liquidação do IRSDocumento49 páginasProcedimento de liquidação do IRSHomildo FortesAinda não há avaliações

- Fiscal Marta Costa SantosDocumento2 páginasFiscal Marta Costa SantosHomildo FortesAinda não há avaliações

- DR - n2019 - 14 - SI Lei Base Do Sistema Educativo - 2018Documento24 páginasDR - n2019 - 14 - SI Lei Base Do Sistema Educativo - 2018Homildo FortesAinda não há avaliações

- IRS Aula 19 e 20Documento23 páginasIRS Aula 19 e 20Homildo FortesAinda não há avaliações

- Direito Administrativo I: Conceitos e Tipos de NormasDocumento35 páginasDireito Administrativo I: Conceitos e Tipos de NormasHomildo FortesAinda não há avaliações

- DAI Pratica Aula 1 02 - 10 - 15Documento4 páginasDAI Pratica Aula 1 02 - 10 - 15Homildo FortesAinda não há avaliações

- Propinas - Deliberação #17 - USTP - 2020 - PropinasDocumento21 páginasPropinas - Deliberação #17 - USTP - 2020 - PropinasHomildo FortesAinda não há avaliações

- Resumo de Direito Constitucional para 1 Fase OABDocumento12 páginasResumo de Direito Constitucional para 1 Fase OABMarconi De Morais Provazzi100% (1)

- Pasta 1Documento14 páginasPasta 1Rosi DutraAinda não há avaliações

- Prova de Certificação GOEDocumento13 páginasProva de Certificação GOEressbAinda não há avaliações

- Manual de Uso Do ER9x. Porque Você Pediu Por Isto!Documento37 páginasManual de Uso Do ER9x. Porque Você Pediu Por Isto!Edson ReisAinda não há avaliações

- Comportamento Do Consumidor Processo de Decisão de CompraDocumento11 páginasComportamento Do Consumidor Processo de Decisão de Comprabahrovaris100% (1)

- NAMITECDocumento2 páginasNAMITECAlexandre KennedyAinda não há avaliações

- Matemática na Educação 1 - Avaliação a Distância 2 - 2019.1Documento4 páginasMatemática na Educação 1 - Avaliação a Distância 2 - 2019.1Jessica Moreira100% (2)

- Contrato cessão direitos imóvelDocumento3 páginasContrato cessão direitos imóvelPablo RuanAinda não há avaliações

- Controle de poços: estudo de casos de perda de controleDocumento95 páginasControle de poços: estudo de casos de perda de controleElrohirPendragonAinda não há avaliações

- 30 Palavras em Espanhol Que Enganam Os Brasileiros!Documento14 páginas30 Palavras em Espanhol Que Enganam Os Brasileiros!Elone Izata SampaioAinda não há avaliações

- Ligas Ferrosas: Aços e seus Elementos de LigaDocumento86 páginasLigas Ferrosas: Aços e seus Elementos de LigaEltonAinda não há avaliações

- ALVES, G. O Que É A Mundialização Do Capital. Trabalho e Mundialização Do Capital - A Nova Degradação Do Trabalho Na Era Da Globalização.Documento11 páginasALVES, G. O Que É A Mundialização Do Capital. Trabalho e Mundialização Do Capital - A Nova Degradação Do Trabalho Na Era Da Globalização.Luiz LimaAinda não há avaliações

- Normas ABNT para execução de estruturas de concretoDocumento3 páginasNormas ABNT para execução de estruturas de concretoSaulo JohnsonAinda não há avaliações

- Edital N 36-21 Classificao Preliminar - Vestibular 2021Documento34 páginasEdital N 36-21 Classificao Preliminar - Vestibular 2021KatiuskaAinda não há avaliações

- EC380D L Volvo valve specificationsDocumento2 páginasEC380D L Volvo valve specificationspaulo100% (1)

- PEX.004.01 - Chave Seccionadora Unipolar PDFDocumento14 páginasPEX.004.01 - Chave Seccionadora Unipolar PDFMario Cesar PestanaAinda não há avaliações

- Relatório de Medição de Espessura Por Ultra-SomDocumento1 páginaRelatório de Medição de Espessura Por Ultra-SomI9Educação Projeto100% (1)

- SISBB - Sistema de Informações Banco Do Brasil - 23/03/2020 - Autoatendimento BB - 20:18:23 Agência: 3069-4 Conta: 27060-1 ClienteDocumento3 páginasSISBB - Sistema de Informações Banco Do Brasil - 23/03/2020 - Autoatendimento BB - 20:18:23 Agência: 3069-4 Conta: 27060-1 ClienteDomínio FrancaAinda não há avaliações

- Monografia - Desafios Da Gestão Escolar Nas Escolas Públicas.Documento36 páginasMonografia - Desafios Da Gestão Escolar Nas Escolas Públicas.Alê Wenderson Brum100% (1)

- AP3 Met Est I 2022-2 - GABARITODocumento5 páginasAP3 Met Est I 2022-2 - GABARITOcintiaAinda não há avaliações

- Folder Da Engenharia CivilDocumento2 páginasFolder Da Engenharia CivilMarcelo PerettiAinda não há avaliações

- Modelo Capm e Teorias AlternativasDocumento20 páginasModelo Capm e Teorias AlternativasAnderson SousaAinda não há avaliações

- Listado CCTV Febrero 2020 Hikvision - Precio MayorDocumento11 páginasListado CCTV Febrero 2020 Hikvision - Precio MayorJosue ValdezAinda não há avaliações

- Prova de Matemática do 6o ano do CMBDocumento24 páginasProva de Matemática do 6o ano do CMBOsmayr SousaAinda não há avaliações

- Simulado 3-CompletoDocumento12 páginasSimulado 3-CompletoSAILAVELLOSOAinda não há avaliações

- Receitas de caldos e carnes na graduação em NutriçãoDocumento8 páginasReceitas de caldos e carnes na graduação em NutriçãoDyego SeixasAinda não há avaliações

- Infocus In2x Userguide PTDocumento8 páginasInfocus In2x Userguide PTGeorge TenorioAinda não há avaliações

- UltimoDocumento1 páginaUltimoJorge Rafael AbreuAinda não há avaliações

- Pedido 1064Documento1 páginaPedido 1064Diego CarlosAinda não há avaliações

- Karl MarxDocumento13 páginasKarl MarxMarcos V GarciaAinda não há avaliações