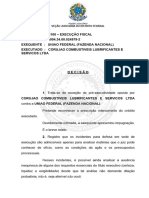

Você também pode gostar

- Código da Insolvência e da Recuperação de Empresas (2015): DireitoNo EverandCódigo da Insolvência e da Recuperação de Empresas (2015): DireitoNota: 5 de 5 estrelas5/5 (1)

- Código da Insolvência e da Recuperação de Empresas (2015)No EverandCódigo da Insolvência e da Recuperação de Empresas (2015)Ainda não há avaliações

- Direito Financeiro e Tributário IiDocumento22 páginasDireito Financeiro e Tributário IiHamine Dos Santos AraujoAinda não há avaliações

- Decadà Ncia e Prescrià à oDocumento24 páginasDecadà Ncia e Prescrià à oDeluza AssisAinda não há avaliações

- Atividade 03 DECADÊNCIA E PRESCRIÇÃO EM MATÉRIA TRIBUTÁRIADocumento4 páginasAtividade 03 DECADÊNCIA E PRESCRIÇÃO EM MATÉRIA TRIBUTÁRIAMaria JoséAinda não há avaliações

- Destaques Lei de Execução FiscalDocumento4 páginasDestaques Lei de Execução FiscalCaroline GirotoAinda não há avaliações

- Estudo Dirigido 14Documento4 páginasEstudo Dirigido 14Maria Carolina Lanzotti Marçal de VasconcelosAinda não há avaliações

- Questões TributárioDocumento9 páginasQuestões TributáriooiohranlucasAinda não há avaliações

- 15 Aula - Prescrição e DecadênciaDocumento11 páginas15 Aula - Prescrição e DecadênciaMaria Danielly ChavesAinda não há avaliações

- Voto - Min. L. R. Barroso - Prescrição IntercorrenteDocumento12 páginasVoto - Min. L. R. Barroso - Prescrição Intercorrentearthur.galmeida07Ainda não há avaliações

- Ações Do Fisco Contra o ContribuinteDocumento81 páginasAções Do Fisco Contra o ContribuinteIrmãos Souza adm. Dorival de SouzaAinda não há avaliações

- Questões - Módulo III - Seminário IVDocumento9 páginasQuestões - Módulo III - Seminário IVRafaruxAinda não há avaliações

- Execução FiscalDocumento37 páginasExecução FiscalDiegoAinda não há avaliações

- Lei 6830.80 - Execuçao FiscalDocumento3 páginasLei 6830.80 - Execuçao FiscalAdalberto DelgadoAinda não há avaliações

- Semana 08Documento44 páginasSemana 08No BlessAinda não há avaliações

- Prescrição Intercorrente - Execução FiscalDocumento7 páginasPrescrição Intercorrente - Execução FiscalRaquel Brodsky RodriguesAinda não há avaliações

- 2.aula LITISCONSORCIO PRAZOSDocumento41 páginas2.aula LITISCONSORCIO PRAZOSMarco AntônioAinda não há avaliações

- Resumo Sobre Recuperação JudicialDocumento24 páginasResumo Sobre Recuperação Judicialluizapatriota00Ainda não há avaliações

- Seminário IV Medida Cautelar Fiscal Execução FiscalDocumento9 páginasSeminário IV Medida Cautelar Fiscal Execução FiscalMaria José67% (3)

- Rejeição Da Exceção - Prescrição Quinquenal - Improcedente - FarmabarrosDocumento4 páginasRejeição Da Exceção - Prescrição Quinquenal - Improcedente - FarmabarrosCleystonWallaceAinda não há avaliações

- Questões de Provas Cumprimento de Sentença, Com Gabarito 3Documento7 páginasQuestões de Provas Cumprimento de Sentença, Com Gabarito 3Livio SousaAinda não há avaliações

- Apostila Modulo 2 Processual Tributario PDFDocumento10 páginasApostila Modulo 2 Processual Tributario PDFANTONIO SANDESAinda não há avaliações

- Ações Cabíveis Quanto A Matéria TributáriaDocumento6 páginasAções Cabíveis Quanto A Matéria TributáriaMenini InterimobAinda não há avaliações

- Questão - Nota Máxima: 20,00: Professora Natália ParenteDocumento10 páginasQuestão - Nota Máxima: 20,00: Professora Natália ParenteAlvaro Alves de Oliveira FilhoAinda não há avaliações

- Módulo III - Seminário 03 - Victor TeixeiraDocumento7 páginasMódulo III - Seminário 03 - Victor TeixeiraGuilherme Leite RodriguesAinda não há avaliações

- Prescrição e Decadência - ConsumidorDocumento16 páginasPrescrição e Decadência - ConsumidorVitória MottaAinda não há avaliações

- FALENCIA Sentenca e RecursosDocumento35 páginasFALENCIA Sentenca e RecursosJaqueline GomesAinda não há avaliações

- Questões de Provas Cumprimento de Sentença, Com Gabarito 8Documento7 páginasQuestões de Provas Cumprimento de Sentença, Com Gabarito 8Livio SousaAinda não há avaliações

- Procedimentos Especiais Jurisdição Contenciosa e VoluntáriaDocumento99 páginasProcedimentos Especiais Jurisdição Contenciosa e VoluntáriaRodrigo Costa FilhoAinda não há avaliações

- Modelos de PPT Atualizados - Prescrição e Decadência PDFDocumento23 páginasModelos de PPT Atualizados - Prescrição e Decadência PDFJoaoJoseAinda não há avaliações

- Prescrição e DecadênciaDocumento28 páginasPrescrição e DecadênciaWellington TrajanoAinda não há avaliações

- 1 NotasDocumento4 páginas1 NotasRodrigo DinizAinda não há avaliações

- Questões de Provas Cumprimento de Sentença, Com Gabarito 2Documento7 páginasQuestões de Provas Cumprimento de Sentença, Com Gabarito 2Livio SousaAinda não há avaliações

- Plano de Aula Dir. Tributário - Grupo 1Documento9 páginasPlano de Aula Dir. Tributário - Grupo 1JMC Polpas de FrutasAinda não há avaliações

- D. Tributário III 06.08Documento66 páginasD. Tributário III 06.08taisareisAinda não há avaliações

- Seminário Casa IV RespostasDocumento13 páginasSeminário Casa IV RespostasLuiza SocasAinda não há avaliações

- Estudo DirigidoDocumento3 páginasEstudo DirigidoLeo Mors IIAinda não há avaliações

- Direito Civil - Aula 1 - PrescriçãoDocumento29 páginasDireito Civil - Aula 1 - PrescriçãocarinafidelislealAinda não há avaliações

- Estudo Dirigido 14 - TributárioDocumento6 páginasEstudo Dirigido 14 - TributárioMariana Cristine Teixeira SantanaAinda não há avaliações

- P2 TributárioDocumento2 páginasP2 TributárioIsabella GomesAinda não há avaliações

- Aula 04 - PrescriçãoDocumento3 páginasAula 04 - PrescriçãoTimna PaixãoAinda não há avaliações

- Prescrição e DecadênciaDocumento8 páginasPrescrição e DecadênciaJunior Tomaz de AquinoAinda não há avaliações

- A Prescrição Intercorrente Na Execução FiscalDocumento9 páginasA Prescrição Intercorrente Na Execução FiscalContheagá THAinda não há avaliações

- Ação de Prestação de ContasDocumento258 páginasAção de Prestação de Contasjhorge3Ainda não há avaliações

- D20910-1932-Prescrição QuinquenalDocumento1 páginaD20910-1932-Prescrição QuinquenalrodrigoAinda não há avaliações

- Da Prescrição e DecadênciaDocumento6 páginasDa Prescrição e DecadênciaprecilianoAinda não há avaliações

- Fases Da Recuperação JudicialDocumento7 páginasFases Da Recuperação Judicialvictoria.serafim13Ainda não há avaliações

- Conteúdo Da Segunda Prova de Direito Tributário!!!Documento10 páginasConteúdo Da Segunda Prova de Direito Tributário!!!marcelo cavazinAinda não há avaliações

- AULA 06 ResumoDocumento7 páginasAULA 06 ResumoBianca BarbosaAinda não há avaliações

- Parecer JurídicoDocumento4 páginasParecer JurídicoCarlos MiguelAinda não há avaliações

- D Civil - Aula 05Documento5 páginasD Civil - Aula 05Leandro AmadoAinda não há avaliações

- Tributário 2023 - Exclusão Do Crédito TributárioDocumento5 páginasTributário 2023 - Exclusão Do Crédito TributárioThiago OserfiscalAinda não há avaliações

- Aula 06Documento33 páginasAula 06Thiago de CarvalhoAinda não há avaliações

- Aula 2 - Procedimento Da Recuperacao JudicialDocumento32 páginasAula 2 - Procedimento Da Recuperacao JudicialJéssica CaparicaAinda não há avaliações

- Aula 2 - ProcessoDocumento18 páginasAula 2 - ProcessoRaiza OliveiraAinda não há avaliações

- Casos Concretos Empresarial IV 2017.2Documento23 páginasCasos Concretos Empresarial IV 2017.2InFernanda Kipper100% (4)

- Questões de Provas Cumprimento de Sentença, Com Gabarito 6Documento7 páginasQuestões de Provas Cumprimento de Sentença, Com Gabarito 6Livio SousaAinda não há avaliações

- Pesquisa Tematica Ação de Consignação em PagamentoDocumento3 páginasPesquisa Tematica Ação de Consignação em PagamentoJonas AraújoAinda não há avaliações

- Prescrição e Decadência: RubenskindlmannDocumento39 páginasPrescrição e Decadência: RubenskindlmannOreonnyr BatistaAinda não há avaliações

- Agresp 1935035Documento2 páginasAgresp 1935035Gabriel Silva CrosattiAinda não há avaliações

- HC 507516Documento2 páginasHC 507516Gabriel Silva CrosattiAinda não há avaliações

- Agrhc 547212Documento3 páginasAgrhc 547212Gabriel Silva CrosattiAinda não há avaliações

- Agaresp 1162086Documento2 páginasAgaresp 1162086Gabriel Silva CrosattiAinda não há avaliações

- RHC 132594Documento2 páginasRHC 132594Gabriel Silva CrosattiAinda não há avaliações

- Airesp 1859830Documento2 páginasAiresp 1859830Gabriel Silva CrosattiAinda não há avaliações

- Aihc 406957Documento2 páginasAihc 406957Gabriel Silva CrosattiAinda não há avaliações

- Agaresp 2073825Documento2 páginasAgaresp 2073825Gabriel Silva CrosattiAinda não há avaliações

- Airesp 1805677Documento2 páginasAiresp 1805677Gabriel Silva CrosattiAinda não há avaliações

- HC 370636Documento2 páginasHC 370636Gabriel Silva CrosattiAinda não há avaliações

- Agaresp 2073825Documento2 páginasAgaresp 2073825Gabriel Silva CrosattiAinda não há avaliações

- HC 560208Documento3 páginasHC 560208Gabriel Silva CrosattiAinda não há avaliações

- Agrhc 720853Documento4 páginasAgrhc 720853Gabriel Silva CrosattiAinda não há avaliações

- HC 439885Documento4 páginasHC 439885Gabriel Silva CrosattiAinda não há avaliações

- Airhc 144592Documento2 páginasAirhc 144592Gabriel Silva CrosattiAinda não há avaliações

- HC 401887Documento2 páginasHC 401887Gabriel Silva CrosattiAinda não há avaliações

- Aihc 428461Documento2 páginasAihc 428461Gabriel Silva CrosattiAinda não há avaliações

- Aihc 521511Documento2 páginasAihc 521511Gabriel Silva CrosattiAinda não há avaliações

- HC 498147Documento4 páginasHC 498147Gabriel Silva CrosattiAinda não há avaliações

- HC 520226Documento2 páginasHC 520226Gabriel Silva CrosattiAinda não há avaliações

- HC 636744Documento3 páginasHC 636744Gabriel Silva CrosattiAinda não há avaliações

- HC 570636Documento2 páginasHC 570636Gabriel Silva CrosattiAinda não há avaliações

- Aihc 604160Documento3 páginasAihc 604160Gabriel Silva CrosattiAinda não há avaliações

- HC 487143Documento4 páginasHC 487143Gabriel Silva CrosattiAinda não há avaliações

- Aihc 680585Documento3 páginasAihc 680585Gabriel Silva CrosattiAinda não há avaliações

- Resp 1328779Documento2 páginasResp 1328779Gabriel Silva CrosattiAinda não há avaliações

- Agresp 1322244Documento2 páginasAgresp 1322244Gabriel Silva CrosattiAinda não há avaliações

- Resp 1415296Documento2 páginasResp 1415296Gabriel Silva CrosattiAinda não há avaliações

- Aintaresp 926189Documento2 páginasAintaresp 926189Gabriel Silva CrosattiAinda não há avaliações

- Agaresp 649043Documento2 páginasAgaresp 649043Gabriel Silva CrosattiAinda não há avaliações

- Sítio Contrato LocaçãoDocumento3 páginasSítio Contrato LocaçãoProfessor Carlos Augusto50% (2)

- Pauta de FevereiroDocumento8 páginasPauta de FevereiroLevy FalcãoAinda não há avaliações

- Reclamação TrabalhistaDocumento8 páginasReclamação TrabalhistaSd jurisadv - Sandra DobjenskiAinda não há avaliações

- PI - Mediação de ConflitosDocumento13 páginasPI - Mediação de ConflitosMarianaVenturiniAinda não há avaliações

- Edital 5659Documento3 páginasEdital 5659andreAinda não há avaliações

- A466 - Código de Regulação e Melhores Práticas Da ANBIMA - Educação Continuada - Qualificação e TreinamentoDocumento23 páginasA466 - Código de Regulação e Melhores Práticas Da ANBIMA - Educação Continuada - Qualificação e TreinamentoLUCASAinda não há avaliações

- IC - TDR - CONSTRUÇÃO DE BLOCO ADM - MADIBE - APROVADODocumento5 páginasIC - TDR - CONSTRUÇÃO DE BLOCO ADM - MADIBE - APROVADOjerry lázaroAinda não há avaliações

- Formacao Da ConstituicaoDocumento14 páginasFormacao Da ConstituicaoSergio Alfredo MacoreAinda não há avaliações

- Cópia de Pauta de Audiência - 21 A 25 de NovembroDocumento5 páginasCópia de Pauta de Audiência - 21 A 25 de NovembroPedro Henrique JubéAinda não há avaliações

- BARRETO, Paulo Ayres. Planejamento Tributário Limites NormativosDocumento272 páginasBARRETO, Paulo Ayres. Planejamento Tributário Limites Normativosmatheus mendesAinda não há avaliações

- Principios ExpressosDocumento13 páginasPrincipios ExpressosGlaean LemosAinda não há avaliações

- Boa Noite InssDocumento3 páginasBoa Noite InssPatrícia CorrêaAinda não há avaliações

- Slides ConexDocumento13 páginasSlides ConexNayara RoqueAinda não há avaliações

- Extincao Dos Orgaos de Justica Laboral Lei No 22 b92 de 9 de Setembro - 2019 12 06 03 59 26 313Documento5 páginasExtincao Dos Orgaos de Justica Laboral Lei No 22 b92 de 9 de Setembro - 2019 12 06 03 59 26 313Elias Tancredo100% (3)

- Aula - 4 - Direito de Familia I - 16 - 05 - 2022 - Pre - AulaDocumento20 páginasAula - 4 - Direito de Familia I - 16 - 05 - 2022 - Pre - Aulakarliane SousaAinda não há avaliações

- Caderno de ProtestoDocumento11 páginasCaderno de ProtestopierreobatistaAinda não há avaliações

- Escravidão No BrasilDocumento6 páginasEscravidão No BrasilMagaly MagaAinda não há avaliações

- Formulario Solicitacao Carteira identidade-GIPM-atualizadoDocumento2 páginasFormulario Solicitacao Carteira identidade-GIPM-atualizadorobson lirioAinda não há avaliações

- Manual Orientacao Razao SocialDocumento12 páginasManual Orientacao Razao SocialMaurilio OliveiraAinda não há avaliações

- Volume 1 Pagina 959 A 976Documento18 páginasVolume 1 Pagina 959 A 976Alexia NascimentoAinda não há avaliações

- FeespDocumento72 páginasFeespVilma CasorlaAinda não há avaliações

- Prova Grau B - Prática Civ IiDocumento12 páginasProva Grau B - Prática Civ IigabAinda não há avaliações

- Per103730 1877 00167Documento4 páginasPer103730 1877 00167Scribd PersonAinda não há avaliações

- P.penal - Fase 2Documento6 páginasP.penal - Fase 2Sara CarvalhoAinda não há avaliações

- Ministério Público, Diálogos Institucionais e A Efetividade Das Políticas Públicas de SaúdeDocumento238 páginasMinistério Público, Diálogos Institucionais e A Efetividade Das Políticas Públicas de SaúdeSFerreira'sAinda não há avaliações

- Contrato AluguelDocumento4 páginasContrato AluguelMarlon Vinicius AndresAinda não há avaliações

- Relatórios PeríciaisDocumento17 páginasRelatórios PeríciaisLeticia SantosAinda não há avaliações

- CASO PRÁTICO - ArbitragemDocumento2 páginasCASO PRÁTICO - ArbitragemKaique RegisAinda não há avaliações

- Revista Do CEPEJ - N - 10Documento324 páginasRevista Do CEPEJ - N - 10Will Passos BrasilAinda não há avaliações

- Norma de Serviço Da Diretoria de PesquisasDocumento5 páginasNorma de Serviço Da Diretoria de PesquisasJasonAinda não há avaliações