Você também pode gostar

- 2 - Noção de Imposto e Diferenciação de Figuras AfinsDocumento45 páginas2 - Noção de Imposto e Diferenciação de Figuras AfinsJaime Santos83% (12)

- Comece Algo Que Faca A Diferenca - Blake MycoskieDocumento196 páginasComece Algo Que Faca A Diferenca - Blake Mycoskieisis0% (1)

- Donna Grant - Dark King 0,1 - Dark CravingDocumento181 páginasDonna Grant - Dark King 0,1 - Dark CravingLucas LimaAinda não há avaliações

- Direito FiscalDocumento45 páginasDireito Fiscalapi-384071382% (28)

- Livro o Homem Que CalculavaDocumento12 páginasLivro o Homem Que CalculavaJordana Zolett100% (2)

- Sebeca - Direito FiscalDocumento76 páginasSebeca - Direito FiscalMaria SantosAinda não há avaliações

- Fiscalidade IvaDocumento27 páginasFiscalidade IvaMarcia MonteiroAinda não há avaliações

- Estudos Da Economia DéficitDocumento3 páginasEstudos Da Economia DéficitSilva MarcoAinda não há avaliações

- FiscalidadeDocumento27 páginasFiscalidadeMarcia MonteiroAinda não há avaliações

- Direito FiscalDocumento13 páginasDireito FiscalJuliana RodriguesAinda não há avaliações

- Fiscal Margarida7557Documento100 páginasFiscal Margarida7557Juliana FitasAinda não há avaliações

- Teste 1 de Fiscalidade Inoque o CertoDocumento5 páginasTeste 1 de Fiscalidade Inoque o CertoInoque Jorge de WilsonAinda não há avaliações

- Frequência de FiscalDocumento12 páginasFrequência de Fiscalbruna teixeiraAinda não há avaliações

- Direito Fiscal 08 02Documento12 páginasDireito Fiscal 08 02Salomé AlvesAinda não há avaliações

- Direito Fiscal RAULDocumento8 páginasDireito Fiscal RAULClaudio SimbineAinda não há avaliações

- Aula N º 1 Teoria Geral Do ImpostoDocumento23 páginasAula N º 1 Teoria Geral Do ImpostoJosias100% (2)

- Direito Fiscal: Aulas Teóricas e PráticasDocumento89 páginasDireito Fiscal: Aulas Teóricas e PráticasInês ValérioAinda não há avaliações

- Direito Fiscal IDocumento32 páginasDireito Fiscal IDinis FigueiredoAinda não há avaliações

- Conceito de ImpostoDocumento6 páginasConceito de ImpostoAgar AlmeidaAinda não há avaliações

- Impos ToDocumento13 páginasImpos ToBonifácio LuisAinda não há avaliações

- Aulas Teóricas (Samantha Melo)Documento59 páginasAulas Teóricas (Samantha Melo)margjmargAinda não há avaliações

- Direito Fiscal 1 (1) Resumo 1Documento12 páginasDireito Fiscal 1 (1) Resumo 1Inês PereiraAinda não há avaliações

- CVCBCVBDocumento32 páginasCVCBCVBDuarte Nuno Gomes De Melo E Castro E MeloAinda não há avaliações

- Aula N º 1 Teoria Geral Do ImpostoDocumento22 páginasAula N º 1 Teoria Geral Do ImpostoRamiro Matias100% (1)

- Direito Fiscal - Casos Práticos (Impostos, Taxas, Retroactividade..)Documento14 páginasDireito Fiscal - Casos Práticos (Impostos, Taxas, Retroactividade..)Maria Luísa Lobo100% (7)

- 3 - Noçóes FiscalidadeDocumento29 páginas3 - Noçóes FiscalidadeIlda PeixotoAinda não há avaliações

- Apontamentos Direito Fiscal (Gestão)Documento38 páginasApontamentos Direito Fiscal (Gestão)nezita93100% (1)

- Teoria Geral Do Direito FiscalDocumento21 páginasTeoria Geral Do Direito FiscalNelson DomingosAinda não há avaliações

- DF Sebenta 1o Teste FEP PDFDocumento21 páginasDF Sebenta 1o Teste FEP PDFEuclides JulioAinda não há avaliações

- Fiscal Exame OralDocumento10 páginasFiscal Exame Oralmvqxh2422kAinda não há avaliações

- Fiscal FinalDocumento62 páginasFiscal FinalMara PintoAinda não há avaliações

- Sebentafiscal 1 FDocumento42 páginasSebentafiscal 1 FMara PintoAinda não há avaliações

- ÍndiceDocumento10 páginasÍndiceVICENTE SUMBO MANUEL DOMINGOSAinda não há avaliações

- Trabalho ContabilidadeDocumento8 páginasTrabalho ContabilidadeVania BagusAinda não há avaliações

- Direito Tributário IDocumento34 páginasDireito Tributário IpcaiodosAinda não há avaliações

- Direito Fiscal IDocumento20 páginasDireito Fiscal INanda NogueiraAinda não há avaliações

- Dupla Tributação InternacionalDocumento50 páginasDupla Tributação InternacionalogorilaAinda não há avaliações

- 02 FiscalidadeDocumento97 páginas02 Fiscalidadedinism100% (2)

- Aulas Teóricas de Direito FiscalDocumento41 páginasAulas Teóricas de Direito FiscalBruna CostaAinda não há avaliações

- E-Fólio A FiscalidadeDocumento4 páginasE-Fólio A FiscalidadeMarisa NobregaAinda não há avaliações

- Sebenta de Contencioso Tributário: Aulas Teórico PráticasDocumento120 páginasSebenta de Contencioso Tributário: Aulas Teórico PráticasJorge Pinto de AlmeidaAinda não há avaliações

- APS Dto FiscalDocumento74 páginasAPS Dto FiscalLuisa Reis GonzalezAinda não há avaliações

- FiscalDocumento66 páginasFiscalCláudia MartinsAinda não há avaliações

- Exercícios TeóricosDocumento7 páginasExercícios TeóricosJoana Cagau100% (1)

- Direito Fiscal: PraticasDocumento7 páginasDireito Fiscal: PraticasGiovanna FiorottoAinda não há avaliações

- Direito Fiscal I Aulas PraticasDocumento43 páginasDireito Fiscal I Aulas Praticassophs ribeiroAinda não há avaliações

- Manual de Apoio 4360 FiscaliadeDocumento138 páginasManual de Apoio 4360 FiscaliadeAnonymous 62WRAosVKS100% (3)

- Estado e Os Particulares, Decorrentes Da Atividade Financeira Do Estado No Que Se Refere À Obtenção de Receitas (Tributos)Documento6 páginasEstado e Os Particulares, Decorrentes Da Atividade Financeira Do Estado No Que Se Refere À Obtenção de Receitas (Tributos)RicardoAinda não há avaliações

- Artigo Científico Sobre Impostos Sidinei Da Silva SantosDocumento16 páginasArtigo Científico Sobre Impostos Sidinei Da Silva Santossidinei santosAinda não há avaliações

- FiscalDocumento8 páginasFiscalSusana CondeAinda não há avaliações

- 0666 UfcdDocumento54 páginas0666 UfcdMaria João Tomé100% (1)

- Direito FiscalDocumento38 páginasDireito FiscalSophia VianaAinda não há avaliações

- Teoria de Finanças PúblicasDocumento13 páginasTeoria de Finanças PúblicasErica LimaAinda não há avaliações

- ResumoDocumento4 páginasResumoInes BarrosAinda não há avaliações

- Impostos ManualDocumento27 páginasImpostos ManualMaria LiraAinda não há avaliações

- Direito TributarioDocumento8 páginasDireito TributariomarigrinaAinda não há avaliações

- Direito Fiscal - ExameDocumento14 páginasDireito Fiscal - ExameMaria Ferreira de SousaAinda não há avaliações

- Fiscal PDFDocumento123 páginasFiscal PDFluispetisAinda não há avaliações

- Sistema Tributario 2022Documento377 páginasSistema Tributario 2022Dora LeitãoAinda não há avaliações

- Assistente Fiscal 1Documento4 páginasAssistente Fiscal 1David da SilvaAinda não há avaliações

- Ufcd 0575 Imposto Sobre o Rendimento (Irs)Documento171 páginasUfcd 0575 Imposto Sobre o Rendimento (Irs)Helder NevesAinda não há avaliações

- JurosDocumento10 páginasJurosgeraldo cordeiroAinda não há avaliações

- ebook-ERA UMA VEZ UM SONHODocumento274 páginasebook-ERA UMA VEZ UM SONHOMatheus LimaAinda não há avaliações

- Salgados LucrativosDocumento112 páginasSalgados Lucrativosrikhi.costa.oliveiraAinda não há avaliações

- (ONE EDITORA) O ESSENCIAL $100M OffereDocumento40 páginas(ONE EDITORA) O ESSENCIAL $100M Offerepollycris ferreira de meloAinda não há avaliações

- EXERCÍCIOS Finanças EmpresariaisDocumento11 páginasEXERCÍCIOS Finanças EmpresariaisAdemir Antonio Saravalli100% (1)

- Seja+ Editora - Empreendedorismo / 1º AnoDocumento36 páginasSeja+ Editora - Empreendedorismo / 1º AnoMarina PassosAinda não há avaliações

- Apostila Aneps PLDFT TopInvest 2022Documento170 páginasApostila Aneps PLDFT TopInvest 2022Viviane Lunara PHAinda não há avaliações

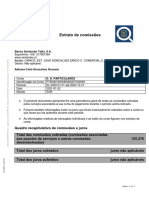

- Info 938738096 20210122Documento3 páginasInfo 938738096 20210122José Manuel Freitas VieiraAinda não há avaliações

- Neon Te Dá Mais Poder para Cuidar Bem Do Seu DinheiroDocumento1 páginaNeon Te Dá Mais Poder para Cuidar Bem Do Seu DinheiroMaik diego OliveiraAinda não há avaliações

- Juros Simple1Documento1 páginaJuros Simple1MEIRIELE LOPESAinda não há avaliações

- Extrato Emprestimo Consignado Completo 170723Documento7 páginasExtrato Emprestimo Consignado Completo 170723Graciele OliveiraAinda não há avaliações

- Palestra C Alster Cryptooil2Documento43 páginasPalestra C Alster Cryptooil2adilsonAinda não há avaliações

- AV1-A - MATEMÁTICA FINANCEIRA - G.AGO - MFIN.3 - Matemática FinanceiraDocumento8 páginasAV1-A - MATEMÁTICA FINANCEIRA - G.AGO - MFIN.3 - Matemática FinanceiraPaulo MartinsAinda não há avaliações

- Aula 42 - Exercício - O Formulario para O Blueprint Da Página ApolloDocumento23 páginasAula 42 - Exercício - O Formulario para O Blueprint Da Página ApolloAlencar GuimarãesAinda não há avaliações

- Ao Vivo Iss RJ - Como Estudar Matérias Complexas 2023Documento22 páginasAo Vivo Iss RJ - Como Estudar Matérias Complexas 2023gustavo santosAinda não há avaliações

- Fagl FC Val Avaliação de Moeda EstrangeiraDocumento5 páginasFagl FC Val Avaliação de Moeda EstrangeiraAnonymous kma5GcAinda não há avaliações

- Cartas Aos Meus Amigos (PORT)Documento82 páginasCartas Aos Meus Amigos (PORT)Beni Bara AleAinda não há avaliações

- Lâmina Da OfertaDocumento6 páginasLâmina Da Ofertarocha.felipemeloAinda não há avaliações

- Tecnico Bancario NovoDocumento15 páginasTecnico Bancario NovosonoconfortavelAinda não há avaliações

- CITI Febraban 240 Citidirect Tributos Port - Ingl - Dez14Documento45 páginasCITI Febraban 240 Citidirect Tributos Port - Ingl - Dez14Adolfo PiazzaAinda não há avaliações

- Relatorio para MarciaDocumento30 páginasRelatorio para MarciaMaria Luiza MatiuzziAinda não há avaliações

- Aula 48Documento12 páginasAula 48Fernando BorbaAinda não há avaliações

- Eurotrip CompletaDocumento83 páginasEurotrip CompletaFabio Anderson AssumpçãoAinda não há avaliações

- É8p/ (?!!&") F5 (!qu (G!BR!Ê: Operação de Planos OdontológicosDocumento1 páginaÉ8p/ (?!!&") F5 (!qu (G!BR!Ê: Operação de Planos OdontológicosCristiane AraujoAinda não há avaliações

- Avalanche LIVRO UNICO - Clary AvelinoDocumento430 páginasAvalanche LIVRO UNICO - Clary AvelinoBeatriz CarvalhoAinda não há avaliações

- Ap1 - Av1 - Pesquisa de Mercado 2021.2Documento3 páginasAp1 - Av1 - Pesquisa de Mercado 2021.2Thainá MartinsAinda não há avaliações

- Curso 224744 Aula 00 2644 CompletoDocumento49 páginasCurso 224744 Aula 00 2644 CompletoaprovadosnagracaegarraAinda não há avaliações