Você também pode gostar

- Modelo de Contrato de Compra e Venda de ImvelDocumento2 páginasModelo de Contrato de Compra e Venda de ImvelDartagnan Zanela86% (93)

- Ebook Os 301 Drinks Mais Criativos Do BrasilDocumento328 páginasEbook Os 301 Drinks Mais Criativos Do BrasilMileide MarisAinda não há avaliações

- Quadro Comparativo Congresso Camara e SenadoDocumento1 páginaQuadro Comparativo Congresso Camara e Senadocarolmaedodavivieira100% (1)

- Lista de FornecedoresDocumento65 páginasLista de FornecedoresMileide MarisAinda não há avaliações

- Historia Do Estado Do CearáDocumento72 páginasHistoria Do Estado Do CearáPetroniosAinda não há avaliações

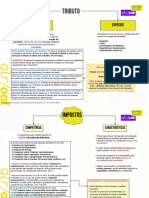

- Resumo: Tributo, Competência Tributária, PrincípiosDocumento7 páginasResumo: Tributo, Competência Tributária, PrincípiosBeatriz Schiller100% (1)

- Resumo Grafico Direito TributárioDocumento16 páginasResumo Grafico Direito TributárioThames_Oliveira0% (1)

- 1 - o Segredo Esta AquiDocumento10 páginas1 - o Segredo Esta AquiMileide Maris0% (1)

- Xaropes Drinks EspumasDocumento9 páginasXaropes Drinks EspumasMileide MarisAinda não há avaliações

- Tributo: Direito Tributário - Resumo para A Prova Da Oab/FgvDocumento14 páginasTributo: Direito Tributário - Resumo para A Prova Da Oab/FgvAzuercAinda não há avaliações

- Revisão TributarioDocumento25 páginasRevisão TributarioMartinez FerroviarioAinda não há avaliações

- Revisão Turbo CeiscDocumento21 páginasRevisão Turbo CeiscFabiane Vitoria Lima dos ReisAinda não há avaliações

- Termo de Referência Construção CivilDocumento52 páginasTermo de Referência Construção CivilEmanuele Furlan PrettoAinda não há avaliações

- Fichamento John Dewey Democracia e EducaçãoDocumento2 páginasFichamento John Dewey Democracia e EducaçãoKelley Souza100% (1)

- Mapa Mental Direito TributárioDocumento8 páginasMapa Mental Direito TributárioAntonio CastroAinda não há avaliações

- Direito Tributário Resumo - Oab Na MedidaDocumento10 páginasDireito Tributário Resumo - Oab Na MedidaADM MEC MÁQUINASAinda não há avaliações

- O IV Concílio de Latrão - Fé Exlusão e DisciplinaDocumento78 páginasO IV Concílio de Latrão - Fé Exlusão e DisciplinaProcessoPenalUFMG100% (2)

- Resumo CompletoDocumento62 páginasResumo CompletoLuiz AdalbertoAinda não há avaliações

- Manual52v1 2Documento36 páginasManual52v1 2Leão Gustavo100% (1)

- Direito Tributário Intensivo IIDocumento129 páginasDireito Tributário Intensivo IIjenovevaoliveira23Ainda não há avaliações

- NFPSS Pcgo 02 PDFDocumento117 páginasNFPSS Pcgo 02 PDFGabriel Nunes100% (1)

- Mapa Mental Principios TributariosDocumento1 páginaMapa Mental Principios TributariosLeticia SouzaAinda não há avaliações

- 3M - Princípios TributáriosDocumento3 páginas3M - Princípios TributáriosAngela FernandesAinda não há avaliações

- Princípios Tributários - Eduardo SabbagDocumento8 páginasPrincípios Tributários - Eduardo SabbagJack BuarqueAinda não há avaliações

- Foca No Resumo - Limitacoes Constitucionais Ao Poder de Tributar - Direito TributárioDocumento17 páginasFoca No Resumo - Limitacoes Constitucionais Ao Poder de Tributar - Direito TributárioJosué SantosAinda não há avaliações

- 02 - PrincípiosDocumento14 páginas02 - PrincípiosAlessandra CarreiroAinda não há avaliações

- TRIBUTÁRIODocumento2 páginasTRIBUTÁRIOHector IvasAinda não há avaliações

- SafariDocumento27 páginasSafarianaluisa.dmartiinsAinda não há avaliações

- Tributário - 1Documento26 páginasTributário - 1Nayanne AlanaAinda não há avaliações

- Ceisc - RT 37 - Dir. TributárioDocumento33 páginasCeisc - RT 37 - Dir. Tributáriojoaoantonio_230% (1)

- Aula Dto Tributário - Princípios PDFDocumento5 páginasAula Dto Tributário - Princípios PDFLucas BarbosaAinda não há avaliações

- Limitações Constitucionais Ao Poder de Tributar PDFDocumento13 páginasLimitações Constitucionais Ao Poder de Tributar PDFBeatriz TorresAinda não há avaliações

- Direito Tributário Ii (Caderno)Documento6 páginasDireito Tributário Ii (Caderno)Raissa BritoAinda não há avaliações

- Cap02 - Limitações Constitucionais Ao Poder de TributarDocumento48 páginasCap02 - Limitações Constitucionais Ao Poder de TributarLuiza CorreiaAinda não há avaliações

- 02 - Princípios Relativos Às Limitações Constitucionais Ao Poder de TributarDocumento3 páginas02 - Princípios Relativos Às Limitações Constitucionais Ao Poder de TributarJean SousaAinda não há avaliações

- Tributário IDocumento27 páginasTributário Ij.victorsantanaAinda não há avaliações

- Direito Tribut Rio Á: Prof. VilarinsDocumento8 páginasDireito Tribut Rio Á: Prof. VilarinsBruna LimaAinda não há avaliações

- Direito Tributário - Imposto Sobre A RendaDocumento4 páginasDireito Tributário - Imposto Sobre A RendamqueirozthaisAinda não há avaliações

- Aula 5 Competência TributáriaDocumento5 páginasAula 5 Competência TributáriaANDREZZA SCARDOVAAinda não há avaliações

- 2º Bimestre (Salvo Automaticamente)Documento29 páginas2º Bimestre (Salvo Automaticamente)Bruna MedeirosAinda não há avaliações

- Revisão em Mapas Mentais de DIREITO TRIBUTÁRIO - AmostraDocumento13 páginasRevisão em Mapas Mentais de DIREITO TRIBUTÁRIO - AmostraJoás SouzaAinda não há avaliações

- Direito Tributário. Eduardo Sabbag. Princípios Tributários.Documento13 páginasDireito Tributário. Eduardo Sabbag. Princípios Tributários.Laíssa NascimentoAinda não há avaliações

- Resumo Direito Tribuitário OABDocumento14 páginasResumo Direito Tribuitário OABLeonardo CalladoAinda não há avaliações

- 2 - Mapa-Mental-Tributario-Ii PDFDocumento15 páginas2 - Mapa-Mental-Tributario-Ii PDFFelipe Aft100% (1)

- Aula 8 PrincípiosDocumento10 páginasAula 8 PrincípiosANDREZZA SCARDOVAAinda não há avaliações

- Limitações Ao Poder de Tributar - PrincipiosDocumento7 páginasLimitações Ao Poder de Tributar - PrincipiosEduarda HaidukAinda não há avaliações

- Competência TributáriaDocumento11 páginasCompetência TributáriaCristina SoaresAinda não há avaliações

- Tributário - Princípios Tributários IDocumento19 páginasTributário - Princípios Tributários Ifelipeslv007slvAinda não há avaliações

- Princípios - Legalidade PDFDocumento25 páginasPrincípios - Legalidade PDFLázaro BragaAinda não há avaliações

- 01 - Relação Jurídica TributáriaDocumento8 páginas01 - Relação Jurídica TributáriaAlessandra CarreiroAinda não há avaliações

- Resumo FontesDocumento1 páginaResumo FontesgisahslimaAinda não há avaliações

- Tributário Aula05Documento17 páginasTributário Aula05echelenvitoriatAinda não há avaliações

- Princípio Do Não Confisco - TrilhanteDocumento2 páginasPrincípio Do Não Confisco - TrilhanteMariah AlvesAinda não há avaliações

- Material Complementar - Princípios de Direito Tributário - Profa. Juliana Castro TorresDocumento17 páginasMaterial Complementar - Princípios de Direito Tributário - Profa. Juliana Castro TorresLia FreitasAinda não há avaliações

- Manual Caseiro Direito Tributa Rio IDocumento67 páginasManual Caseiro Direito Tributa Rio IAndreIgayaraAinda não há avaliações

- Aula 03 - Princ Pios Tribut RiosDocumento27 páginasAula 03 - Princ Pios Tribut RiosTalisson CastroAinda não há avaliações

- Direito Tributário Revisão 2022Documento6 páginasDireito Tributário Revisão 2022Thaisa OliveiraAinda não há avaliações

- RT31 - Direito Tributário - Prof. Guilherme PedrozoDocumento9 páginasRT31 - Direito Tributário - Prof. Guilherme PedrozoJessika SantanaAinda não há avaliações

- Capítulo - Princípios Constitucionais TribtutáiosDocumento12 páginasCapítulo - Princípios Constitucionais TribtutáiosJosue anjos jrAinda não há avaliações

- Principio Da Legalidade TributáriaDocumento2 páginasPrincipio Da Legalidade TributáriaKarin PiresAinda não há avaliações

- 6M - Tributos e EspéciesDocumento6 páginas6M - Tributos e EspéciesAngela FernandesAinda não há avaliações

- Revisao - 2 BimestreDocumento26 páginasRevisao - 2 BimestrePedro SilvaAinda não há avaliações

- U2s3 CFPT Pis e Cofins+Documento27 páginasU2s3 CFPT Pis e Cofins+Rubi FaquiniAinda não há avaliações

- Direito Tributário L Mapa Mental 39° Exame Da OABDocumento13 páginasDireito Tributário L Mapa Mental 39° Exame Da OABwillians robsonAinda não há avaliações

- Resumo 3 - Limitações Ao Poder de TributarDocumento15 páginasResumo 3 - Limitações Ao Poder de TributarLucas AmorimAinda não há avaliações

- Cód. Tributário - DPE - GODocumento33 páginasCód. Tributário - DPE - GOAnonymous xa3KN8Ainda não há avaliações

- Direito TributárioDocumento163 páginasDireito Tributáriojuarez juniorAinda não há avaliações

- Mapas Mentais Direito Tributario Competência TributáriaDocumento5 páginasMapas Mentais Direito Tributario Competência TributáriaJEANNE REALAinda não há avaliações

- Breves Comentários Ao Ctn Código Tributário Nacional 2023No EverandBreves Comentários Ao Ctn Código Tributário Nacional 2023Ainda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Lei de Proteção, Acolhimento e Incentivo Aos Terreiros de Matriz AfricanaDocumento1 páginaLei de Proteção, Acolhimento e Incentivo Aos Terreiros de Matriz AfricanaMileide MarisAinda não há avaliações

- Terceiro SetorDocumento1 páginaTerceiro SetorMileide MarisAinda não há avaliações

- Edital Inova Mulher - MODELO - AnexosDocumento24 páginasEdital Inova Mulher - MODELO - AnexosMileide MarisAinda não há avaliações

- Ebook OABDocumento16 páginasEbook OABPedro VedanaAinda não há avaliações

- Comprovante Do Pagamento 1/2Documento2 páginasComprovante Do Pagamento 1/2Mileide MarisAinda não há avaliações

- Sicoob 2023 06 14 18 13 40Documento1 páginaSicoob 2023 06 14 18 13 40Mileide MarisAinda não há avaliações

- Para Atender Os Itens de Que Não Temos Os Documentos É Necessário Fazer Declarações de Proprio PunhoDocumento3 páginasPara Atender Os Itens de Que Não Temos Os Documentos É Necessário Fazer Declarações de Proprio PunhoMileide MarisAinda não há avaliações

- Direito Do Trabalho Empregado e Empregador Identificação Do EmpregadoDocumento54 páginasDireito Do Trabalho Empregado e Empregador Identificação Do EmpregadoMileide MarisAinda não há avaliações

- Tribunal Regional Federal Da 3 Região - Emissão de CertidõesDocumento2 páginasTribunal Regional Federal Da 3 Região - Emissão de CertidõesMileide MarisAinda não há avaliações

- Simulado Meu Curso - 22-01Documento24 páginasSimulado Meu Curso - 22-01Mileide MarisAinda não há avaliações

- Sango SambaDocumento9 páginasSango SambaMileide MarisAinda não há avaliações

- QueijosDocumento8 páginasQueijosMileide MarisAinda não há avaliações

- Book de Mesa - Visualização-BaixaDocumento24 páginasBook de Mesa - Visualização-BaixaMileide MarisAinda não há avaliações

- Line Up ShowsDocumento4 páginasLine Up ShowsMileide MarisAinda não há avaliações

- Amora LaudoDocumento1 páginaAmora LaudoMileide MarisAinda não há avaliações

- Preparo Exames Polissono Versao-Web 2021 ofDocumento2 páginasPreparo Exames Polissono Versao-Web 2021 ofMileide MarisAinda não há avaliações

- Reembolso ConvênioDocumento2 páginasReembolso ConvênioMileide MarisAinda não há avaliações

- ComprovanteDocumento1 páginaComprovanteMileide MarisAinda não há avaliações

- Cardapio Dona Deola Sao Luiz TatuapeDocumento2 páginasCardapio Dona Deola Sao Luiz TatuapeMileide MarisAinda não há avaliações

- Guia de Regras 2023 - 18Documento15 páginasGuia de Regras 2023 - 18Mileide MarisAinda não há avaliações

- Declaração CovisaDocumento1 páginaDeclaração CovisaMileide MarisAinda não há avaliações

- Tabela Substituicao AlimentarDocumento4 páginasTabela Substituicao AlimentarMileide MarisAinda não há avaliações

- Oficio Receita Federal-1Documento3 páginasOficio Receita Federal-1Mileide MarisAinda não há avaliações

- Termo de Compromisso e Ciênciadocx (1) - 230202 - 131731Documento9 páginasTermo de Compromisso e Ciênciadocx (1) - 230202 - 131731Mileide MarisAinda não há avaliações

- Declaração de PROPRIO PUNHO DE NÃO ENQUADRAMENTODocumento5 páginasDeclaração de PROPRIO PUNHO DE NÃO ENQUADRAMENTOMileide MarisAinda não há avaliações

- Declaração de Hipossuficiência e Documentos Eo XXXVDocumento2 páginasDeclaração de Hipossuficiência e Documentos Eo XXXVMileide MarisAinda não há avaliações

- A Constituição Do CrimeDocumento4 páginasA Constituição Do CrimeValdinei SilvaAinda não há avaliações

- InscritosDocumento108 páginasInscritosLucas HidalgoAinda não há avaliações

- Inscritosno Concursoda MagistraturaDocumento109 páginasInscritosno Concursoda MagistraturaCidadão do MundoAinda não há avaliações

- Termo de Uso Recursos TIDocumento3 páginasTermo de Uso Recursos TIHugo SouzaAinda não há avaliações

- Artigo Raul SeixasDocumento9 páginasArtigo Raul SeixasJeandry C. AdversiAinda não há avaliações

- Programa Político 2019: ChegaDocumento52 páginasPrograma Político 2019: ChegaCatarina SilvaAinda não há avaliações

- Frigorífico ArmourDocumento67 páginasFrigorífico ArmourLsskllAinda não há avaliações

- Referêncial 9104 - Técnicas de Atendimento e Receção de ClientesDocumento3 páginasReferêncial 9104 - Técnicas de Atendimento e Receção de Clientesfmartins.engAinda não há avaliações

- Fiscalidade Internacional - Teste Modelo - EnunciadoDocumento2 páginasFiscalidade Internacional - Teste Modelo - EnunciadoPedro SantosAinda não há avaliações

- Langer, Protásio Paulo - Etimologia Dos Etnônimos Atribuídos Aos Guarani Do Paraguai e Da Cordilheira Chiriguana PDFDocumento32 páginasLanger, Protásio Paulo - Etimologia Dos Etnônimos Atribuídos Aos Guarani Do Paraguai e Da Cordilheira Chiriguana PDFfinateliAinda não há avaliações

- Adjunto Adnominal X ComplementoDocumento4 páginasAdjunto Adnominal X ComplementoFernanda GomesAinda não há avaliações

- Quest. OnhbDocumento6 páginasQuest. OnhbNicole FreireAinda não há avaliações

- Direitos Fundamentais e Suas CaracterísticasDocumento11 páginasDireitos Fundamentais e Suas CaracterísticasGisa FigueiredoAinda não há avaliações

- Emissão de Carteira ProvisóriaDocumento3 páginasEmissão de Carteira ProvisóriaBruno DominguesAinda não há avaliações

- Um Homem de ConsciênciaDocumento2 páginasUm Homem de ConsciênciaClaudinho CostaAinda não há avaliações

- Sociologiaaula16osnovosmovimentossociais 140324130144 Phpapp02Documento2 páginasSociologiaaula16osnovosmovimentossociais 140324130144 Phpapp02historia2010rosalezAinda não há avaliações

- HelderAMM PDFDocumento311 páginasHelderAMM PDFJoelma TitoAinda não há avaliações

- Modelo para A Formatação Dos Artigos A Serem Utilizados No Enegep 2003Documento14 páginasModelo para A Formatação Dos Artigos A Serem Utilizados No Enegep 2003Tiago AlvesAinda não há avaliações

- Madre TeresaDocumento10 páginasMadre TeresaefacontabilidadeAinda não há avaliações

- SES-SP RM 2023 Edital 6 Convocacao Chamada 1Documento177 páginasSES-SP RM 2023 Edital 6 Convocacao Chamada 1Joe DrumAinda não há avaliações

- Civilização RomanaDocumento19 páginasCivilização RomanaphilipesantanaAinda não há avaliações

- GOEDocumento93 páginasGOEheeroyuy83Ainda não há avaliações

- MANNING, P. Escravidão e Mudança Social Na África PDFDocumento22 páginasMANNING, P. Escravidão e Mudança Social Na África PDFWilton JúniorAinda não há avaliações