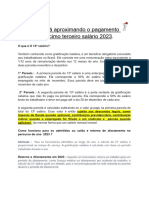

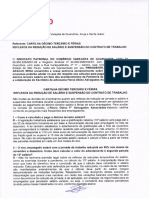

Você também pode gostar

- Aposentadoria e INSS: Entenda como funcionam e defenda-seNo EverandAposentadoria e INSS: Entenda como funcionam e defenda-seAinda não há avaliações

- Rotinas de Departamento Pessoal 3Documento40 páginasRotinas de Departamento Pessoal 3AnnalecieAinda não há avaliações

- Acordo de Compensação de HorasDocumento9 páginasAcordo de Compensação de HorasFinanceiro - GSL ContabilidadeAinda não há avaliações

- UC05 - Atividade 2Documento5 páginasUC05 - Atividade 2Gerson Alves Jr.100% (1)

- Tabela de Cálculo de Verbas RescisóriasDocumento2 páginasTabela de Cálculo de Verbas Rescisóriaszeramentocontabil100% (1)

- Cálculos Trabalhistas Passo A PassoDocumento10 páginasCálculos Trabalhistas Passo A PassoMichelle SantosAinda não há avaliações

- RH Aula 7Documento31 páginasRH Aula 7Kelly PedrozoAinda não há avaliações

- 25042018171621slides Cálculos TrabalhistasDocumento85 páginas25042018171621slides Cálculos TrabalhistasPaulo Cesar RodriguesAinda não há avaliações

- Planilha de Precificação - Aula 2 - Fernando Baldino - Jornada Das LiberdadesDocumento340 páginasPlanilha de Precificação - Aula 2 - Fernando Baldino - Jornada Das LiberdadesVicente ValadaresAinda não há avaliações

- Contabilidade de Gestão IDocumento90 páginasContabilidade de Gestão Ihelnialv88% (8)

- Apostila Mte Aft Contabilidade Geral Parte 2 Silvio Sande PDFDocumento142 páginasApostila Mte Aft Contabilidade Geral Parte 2 Silvio Sande PDFValdete DomingosAinda não há avaliações

- Projeto Integrador 4 - Etapa 10 - Monique C. UrbanoDocumento14 páginasProjeto Integrador 4 - Etapa 10 - Monique C. UrbanocotacoesAinda não há avaliações

- (Dmi850) - Caderno de Atividades Impressao-Cco6 Gerenciamento Estrategico de CustoDocumento132 páginas(Dmi850) - Caderno de Atividades Impressao-Cco6 Gerenciamento Estrategico de CustoRomuloBbezerraAinda não há avaliações

- Almoxarifado e Gestão de MateriaisDocumento7 páginasAlmoxarifado e Gestão de MateriaisAlana MorelliAinda não há avaliações

- Valor Justo - Aula GraduaçãoDocumento52 páginasValor Justo - Aula GraduaçãoIzabelli TemoteoAinda não há avaliações

- Contabilidade - 13º Salário - Teoria e PráticaDocumento17 páginasContabilidade - 13º Salário - Teoria e PráticaContaconta100% (6)

- Como Calcular As Parcelas Do Seu 13º Salário - EXAMEDocumento5 páginasComo Calcular As Parcelas Do Seu 13º Salário - EXAMEEverton GadelhaAinda não há avaliações

- 1 º Parcela Do 13ºDocumento19 páginas1 º Parcela Do 13ºKelly LemosAinda não há avaliações

- Pagamento Do Décimo Terceiro SalárioDocumento2 páginasPagamento Do Décimo Terceiro SalárioLuiz Carlos CostaAinda não há avaliações

- Oficina de Cálculos TrabalhistasDocumento4 páginasOficina de Cálculos TrabalhistasMilton MagnoAinda não há avaliações

- Normas para Concessão de FériasDocumento6 páginasNormas para Concessão de FériasChristian Amendola MoleiroAinda não há avaliações

- Lançamentos de Folha de Pagto.Documento6 páginasLançamentos de Folha de Pagto.Dayse AnnyAinda não há avaliações

- Apostila - Décimo TerceiroDocumento11 páginasApostila - Décimo TerceiroLucio CostaAinda não há avaliações

- Sobre Cálculos TrabalhistasDocumento5 páginasSobre Cálculos TrabalhistasBrunaMascarenhasAinda não há avaliações

- Cálculo TrabalhistaDocumento21 páginasCálculo TrabalhistaSERGIO LIMAAinda não há avaliações

- Terceiro Setor - ProvisõesDocumento5 páginasTerceiro Setor - ProvisõesLuan Dourado Contabilidade ÚnicaAinda não há avaliações

- Calculadora de Férias, 13ºDocumento6 páginasCalculadora de Férias, 13ºsarah melloAinda não há avaliações

- Ebook FinalDocumento10 páginasEbook FinalGiovanna zanellatoAinda não há avaliações

- Ir Na Folha de PagamentoDocumento3 páginasIr Na Folha de PagamentoVital Consultoria e TreinamentoAinda não há avaliações

- 08 01 Tabela de Incidência 1 1Documento3 páginas08 01 Tabela de Incidência 1 1sarah melloAinda não há avaliações

- Cálculos Trabalhistas - José FlávioDocumento6 páginasCálculos Trabalhistas - José FlávioFernando CamposAinda não há avaliações

- Encargos Sociais e Salários Unidade 2Documento19 páginasEncargos Sociais e Salários Unidade 2Kilma MarinhoAinda não há avaliações

- 13 TerceiroDocumento62 páginas13 TerceiroANDERSON ANTÔNIO DE LIMAAinda não há avaliações

- Cartilha 13 Salario e Ferias Orientacao22102020095852Documento2 páginasCartilha 13 Salario e Ferias Orientacao22102020095852Fabiana Correia LeonoroAinda não há avaliações

- Documento Orientativo Informe de RendimentosDocumento4 páginasDocumento Orientativo Informe de RendimentosDudu MagalhaesAinda não há avaliações

- Capítulo 11 - Folha de PagamentoDocumento6 páginasCapítulo 11 - Folha de PagamentoLeonardo da Rocha BritoAinda não há avaliações

- 13º Salário - 1 Parcela - Empregado DomésticoDocumento3 páginas13º Salário - 1 Parcela - Empregado DomésticoFinanceiro - GSL ContabilidadeAinda não há avaliações

- 13º Salário - Pagamento Da Segunda ParcelaDocumento11 páginas13º Salário - Pagamento Da Segunda ParcelaFinanceiro - GSL ContabilidadeAinda não há avaliações

- Como Calcular o Abono Salarial PIS PasepDocumento2 páginasComo Calcular o Abono Salarial PIS PasepJairo SousaAinda não há avaliações

- QUESTÕES AULA 9 - Com GabaritoDocumento6 páginasQUESTÕES AULA 9 - Com GabaritoGabriel DuarteAinda não há avaliações

- Simulação de Cálculo de Salário - (SECURITÁRIOS)Documento3 páginasSimulação de Cálculo de Salário - (SECURITÁRIOS)PARCON ASSESSORIA CONTABILAinda não há avaliações

- Aula 6 - Práticas TrabalhistasDocumento9 páginasAula 6 - Práticas TrabalhistasRoberta Gomes PetiskeAinda não há avaliações

- Atividade2 Uc05 TRHDocumento4 páginasAtividade2 Uc05 TRHJefferson MouraAinda não há avaliações

- 13° SalárioDocumento27 páginas13° SalárioMARIANA JOYCE DOS SANTOS NASCIMENTOAinda não há avaliações

- Impresso Facul Materias ConcluidasDocumento30 páginasImpresso Facul Materias ConcluidasMaria Aparecida ZientarskiAinda não há avaliações

- Cálculo de Verbas RescisóriasDocumento2 páginasCálculo de Verbas RescisóriasMarco AurélioAinda não há avaliações

- Lei 4.090/62 Decreto 57.155/65Documento10 páginasLei 4.090/62 Decreto 57.155/65Financeiro - GSL ContabilidadeAinda não há avaliações

- 8.4.11.2. Recibos Firmados Por Menor: Manual de Procedimentos Departamento de PessoalDocumento1 página8.4.11.2. Recibos Firmados Por Menor: Manual de Procedimentos Departamento de PessoalAmanda Rezende BonifácioAinda não há avaliações

- Departamento Pessoal - Tabela de Cálculos de Verbas RescisóriasDocumento11 páginasDepartamento Pessoal - Tabela de Cálculos de Verbas RescisóriasSelma Da CostaAinda não há avaliações

- Como Calcular Uma Rescisão No Modelo Demissão Sem Justa CausaDocumento7 páginasComo Calcular Uma Rescisão No Modelo Demissão Sem Justa CausaDelícias Da CahAinda não há avaliações

- O Que É Provisão de FériasDocumento4 páginasO Que É Provisão de FériasSilmaraAinda não há avaliações

- Cálculo de Verbas TrabalhistasDocumento2 páginasCálculo de Verbas TrabalhistasBruno Higo De Aguiar FélixAinda não há avaliações

- Guia de Apoio LojasDocumento15 páginasGuia de Apoio LojasVinícius CarvajalAinda não há avaliações

- Dicas para o Calculo de Ferias e Rescisao Do Empregado DomesticoDocumento9 páginasDicas para o Calculo de Ferias e Rescisao Do Empregado DomesticoLPS PRESTAÇÃO DE SERVIÇOSAinda não há avaliações

- Cálculo de Férias - (Cálculo Trabalhista) - CalcuDocumento2 páginasCálculo de Férias - (Cálculo Trabalhista) - CalcuPatrick AzeredoAinda não há avaliações

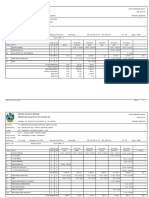

- HolleriteDocumento2 páginasHolleritefabioAinda não há avaliações

- Apostila de RmLaboreDocumento72 páginasApostila de RmLaboreRafael Rodrigues Sj100% (1)

- Apostila Cálculos TrabalhistasDocumento9 páginasApostila Cálculos TrabalhistasDry NAinda não há avaliações

- Rotina Folha de PagamentoDocumento4 páginasRotina Folha de PagamentodjeanmarcelAinda não há avaliações

- Apostilas de Cálculos TrabalhistasDocumento126 páginasApostilas de Cálculos TrabalhistasMagali BoaroAinda não há avaliações

- Aspectos Do 13° Salário No Contexto Trabalhista BrasileiroDocumento2 páginasAspectos Do 13° Salário No Contexto Trabalhista BrasileirojuliocesarvaleriopollakAinda não há avaliações

- Rescisao Do Contrato de Trabalho Sistema Homo Log NetDocumento46 páginasRescisao Do Contrato de Trabalho Sistema Homo Log NetLucimarAinda não há avaliações

- Verbas RescisóriasDocumento9 páginasVerbas RescisóriascarolineAinda não há avaliações

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- 430 Exercícios De Direito Previdenciário, Direito Tributário E Direito PenalNo Everand430 Exercícios De Direito Previdenciário, Direito Tributário E Direito PenalAinda não há avaliações

- Tudo O Que Você Precisa Saber Sobre O Atendimento Ao Cliente Em Direito PrevidenciárioNo EverandTudo O Que Você Precisa Saber Sobre O Atendimento Ao Cliente Em Direito PrevidenciárioAinda não há avaliações

- Guia Clientes DSR HoristaDocumento5 páginasGuia Clientes DSR HoristaFinanceiro - GSL ContabilidadeAinda não há avaliações

- Vedação Às Anotações Desabonadoras Na CTPSDocumento1 páginaVedação Às Anotações Desabonadoras Na CTPSFinanceiro - GSL ContabilidadeAinda não há avaliações

- Viagem A Serviço - Cômputo de HorasDocumento4 páginasViagem A Serviço - Cômputo de HorasFinanceiro - GSL ContabilidadeAinda não há avaliações

- VIGILANTEDocumento5 páginasVIGILANTEFinanceiro - GSL ContabilidadeAinda não há avaliações

- Afixação Pública de DocumentosDocumento3 páginasAfixação Pública de DocumentosFinanceiro - GSL ContabilidadeAinda não há avaliações

- 13º Salário - Pagamento Da Segunda ParcelaDocumento11 páginas13º Salário - Pagamento Da Segunda ParcelaFinanceiro - GSL ContabilidadeAinda não há avaliações

- Lei 4.090/62 Decreto 57.155/65Documento10 páginasLei 4.090/62 Decreto 57.155/65Financeiro - GSL ContabilidadeAinda não há avaliações

- Acordo - Convenção - Dissídio Coletivo de TrabalhoDocumento1 páginaAcordo - Convenção - Dissídio Coletivo de TrabalhoFinanceiro - GSL ContabilidadeAinda não há avaliações

- 13º Salário - 1 Parcela - Empregado DomésticoDocumento3 páginas13º Salário - 1 Parcela - Empregado DomésticoFinanceiro - GSL ContabilidadeAinda não há avaliações

- Acúmulo de FunçõesDocumento8 páginasAcúmulo de FunçõesFinanceiro - GSL ContabilidadeAinda não há avaliações

- Abandono de EmpregoDocumento8 páginasAbandono de EmpregoFinanceiro - GSL ContabilidadeAinda não há avaliações

- Adicional de PericulosidadeDocumento12 páginasAdicional de PericulosidadeFinanceiro - GSL ContabilidadeAinda não há avaliações

- Planilha Teste de RescisãoDocumento9 páginasPlanilha Teste de Rescisãoalexandrecarvalho59464Ainda não há avaliações

- ContabilidadeGerencial QuestoesDocumento23 páginasContabilidadeGerencial QuestoesRicardoUERJAinda não há avaliações

- Operações PYDocumento17 páginasOperações PYpaparokaAinda não há avaliações

- Atividade P. 77 A 81Documento4 páginasAtividade P. 77 A 81Jose JosibertoAinda não há avaliações

- Contabeis Resolução de QuestoesDocumento20 páginasContabeis Resolução de QuestoesMarcos Coribe BragaAinda não há avaliações

- Arficha Financeira HoleriteDocumento3 páginasArficha Financeira HoleriteKelle CostaAinda não há avaliações

- Apostila 1 - Localizacao de Empresas - Parte 11082023Documento24 páginasApostila 1 - Localizacao de Empresas - Parte 11082023Yan MaximinoAinda não há avaliações

- Atividade NI 1 - Contabilidade de CustosDocumento3 páginasAtividade NI 1 - Contabilidade de CustosLuiz Henrique CalegariAinda não há avaliações

- Aula 01 - CGE - NBC TG 16 e Operações Com MercadoriasDocumento42 páginasAula 01 - CGE - NBC TG 16 e Operações Com MercadoriasBruna SilvaAinda não há avaliações

- 7.2 Exemplo Prático - Sistema DualistaDocumento9 páginas7.2 Exemplo Prático - Sistema DualistaMateus FigueiredoAinda não há avaliações

- 3 Contabilidade de CustosDocumento94 páginas3 Contabilidade de Custosjuliana_apareci8377Ainda não há avaliações

- Marisa WojciechowskiDocumento26 páginasMarisa WojciechowskiJorge Kiven PaulAinda não há avaliações

- Itil 4-2Documento57 páginasItil 4-2Fábio BarbiratoAinda não há avaliações

- Contabilidade Aplicada Ao Setor Público - Aula 02Documento80 páginasContabilidade Aplicada Ao Setor Público - Aula 02CsarAinda não há avaliações

- Extrato MensalDocumento4 páginasExtrato MensalizabelapredminasAinda não há avaliações

- Atividade de Custos - Daniel Segadilha Pereira BritoDocumento3 páginasAtividade de Custos - Daniel Segadilha Pereira BritoDANIEL SEGADILHA PEREIRA BRITOAinda não há avaliações

- Apostila de Gestão Estratégica de CustosDocumento24 páginasApostila de Gestão Estratégica de CustosRafaella Damazio Favero0% (1)

- 1 Atividade Contabilidade Gerencial (2,0)Documento3 páginas1 Atividade Contabilidade Gerencial (2,0)maria.patriciaAinda não há avaliações

- Mod Sim Sem 6Documento7 páginasMod Sim Sem 6EDUARDA REGINA CARVALHOAinda não há avaliações

- Formas de Configuração Do PL D, R G P1Documento34 páginasFormas de Configuração Do PL D, R G P1Almirante MakinaAinda não há avaliações

- Análise de Custos P1 - 5SEM PDFDocumento11 páginasAnálise de Custos P1 - 5SEM PDFAmanda MariquiAinda não há avaliações

- Aula 2 - ControladoriaDocumento34 páginasAula 2 - Controladoriarcavalli2011Ainda não há avaliações

- Aula 3-Análise de Valor Ou Engenharia de ValorDocumento2 páginasAula 3-Análise de Valor Ou Engenharia de ValorVitor DrumondAinda não há avaliações