Você também pode gostar

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- A Natureza Do Direito Fiscal e A Sua Relação Com Os Outros Ramos Do DireitoDocumento8 páginasA Natureza Do Direito Fiscal e A Sua Relação Com Os Outros Ramos Do DireitoGilson VieiraAinda não há avaliações

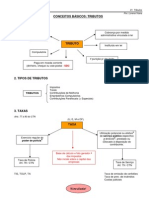

- Aula TributosDocumento30 páginasAula TributosAndreia PeixotoAinda não há avaliações

- Irc2018 WebDocumento336 páginasIrc2018 WebjoselourencoAinda não há avaliações

- Preenchimento Mod 22 IRCDocumento252 páginasPreenchimento Mod 22 IRCglobalgest01Ainda não há avaliações

- Irc 2022 JcaDocumento164 páginasIrc 2022 JcaTânia AmaralAinda não há avaliações

- Powerpoints Introdução Direito Fiscal 2 SEM 2023 2024Documento64 páginasPowerpoints Introdução Direito Fiscal 2 SEM 2023 2024marianafilipacorreiaAinda não há avaliações

- Planejamento Tributário: Tributos Sobre A Atividade ComercialDocumento11 páginasPlanejamento Tributário: Tributos Sobre A Atividade ComercialMivictor levelAinda não há avaliações

- Direito Fiscal I: 2019/2020 Marisol ValeDocumento59 páginasDireito Fiscal I: 2019/2020 Marisol ValeInês ValérioAinda não há avaliações

- Slides TCCDocumento16 páginasSlides TCCDaniel BoujadiAinda não há avaliações

- Mapas Mentais - Contabilidade Tributaria - IcmsDocumento30 páginasMapas Mentais - Contabilidade Tributaria - IcmsM Montezino100% (1)

- Direito Tributário I - Atualizado PDFDocumento20 páginasDireito Tributário I - Atualizado PDFjusinfocusAinda não há avaliações

- Resumo Contabilidade Tributaria 04Documento8 páginasResumo Contabilidade Tributaria 04custoscontabilAinda não há avaliações

- Direito Fiscal PDFDocumento83 páginasDireito Fiscal PDFMarisa SilvaAinda não há avaliações

- Ficha de Trabalho Nº4: Formação Tecnológica UFCD 0666-Noções Básicas de Fiscalidade e Impostos Sobre o ConsumoDocumento4 páginasFicha de Trabalho Nº4: Formação Tecnológica UFCD 0666-Noções Básicas de Fiscalidade e Impostos Sobre o ConsumoMaria João Tomé100% (1)

- Aula 2 e 3 - IRC - AlunosDocumento89 páginasAula 2 e 3 - IRC - AlunosRui RibeiroAinda não há avaliações

- ImpostoDocumento9 páginasImpostoNtumane Macatara Ali AmadeAinda não há avaliações

- Tributos ReceitaDocumento33 páginasTributos ReceitaThais FagundesAinda não há avaliações

- Espécies de TributosDocumento17 páginasEspécies de TributosbrandolinfotosAinda não há avaliações

- Minfin 1358790Documento17 páginasMinfin 1358790Margarida LopesAinda não há avaliações

- ISAF - Sumário 1, 2, 3 - Teoria Dos ImpostoDocumento15 páginasISAF - Sumário 1, 2, 3 - Teoria Dos ImpostoEvander Holyfield JPAinda não há avaliações

- Pis CofinsDocumento8 páginasPis Cofinsmoises eliezerAinda não há avaliações

- Finanças 4Documento3 páginasFinanças 4Madalena NóbregaAinda não há avaliações

- Info7a Reforma Tributaria e o Setor Automotivo 650d8be9646c7Documento1 páginaInfo7a Reforma Tributaria e o Setor Automotivo 650d8be9646c7edson souzaAinda não há avaliações

- Auditoria Operacional Coordenada Na Tributacao Sobre o ConsumoDocumento32 páginasAuditoria Operacional Coordenada Na Tributacao Sobre o ConsumokawyxAinda não há avaliações

- Receitas Tributárias PDFDocumento4 páginasReceitas Tributárias PDFBeatriz F. P. SousaAinda não há avaliações

- Direito Tributário Resumo - Oab Na MedidaDocumento10 páginasDireito Tributário Resumo - Oab Na MedidaADM MEC MÁQUINASAinda não há avaliações

- Reforma Tributaria Angola PDFDocumento14 páginasReforma Tributaria Angola PDFJosé KalungaAinda não há avaliações

- Apostila de Contabilidade Tributária PDFDocumento75 páginasApostila de Contabilidade Tributária PDFmaryaudenoraAinda não há avaliações

- Fiscal - 22-23 - MaioDocumento100 páginasFiscal - 22-23 - Maiomemoria.ineditaAinda não há avaliações

- Ficha de Trabalho 4Documento3 páginasFicha de Trabalho 4Ana Paula Silva100% (4)

- Tributo: Direito Tributário - Resumo para A Prova Da Oab/FgvDocumento14 páginasTributo: Direito Tributário - Resumo para A Prova Da Oab/FgvAzuercAinda não há avaliações

- Resumo Direito TributárioDocumento8 páginasResumo Direito TributárioMatheus PeriusAinda não há avaliações

- Essencial IRC2022Documento418 páginasEssencial IRC2022Jorge SilvaAinda não há avaliações

- Direito Fiscal - ExameDocumento14 páginasDireito Fiscal - ExameMaria Ferreira de SousaAinda não há avaliações

- Aula 1 AlunosDocumento3 páginasAula 1 AlunosRenato SilvaAinda não há avaliações

- Apresentação IVA AngolaDocumento10 páginasApresentação IVA AngolaSELECT ACTIVE100% (1)

- TAX Alert - Reforma TributáriaDocumento4 páginasTAX Alert - Reforma TributáriaAlexandre NascimentoAinda não há avaliações

- Guia Fiscal Angola PDFDocumento9 páginasGuia Fiscal Angola PDFHigino CardosoAinda não há avaliações

- Noções de Direito TributárioDocumento36 páginasNoções de Direito TributárioRafaela BassoliAinda não há avaliações

- Aula 1Documento26 páginasAula 1Rui RibeiroAinda não há avaliações

- Aula Direito FiscalDocumento12 páginasAula Direito Fiscalbernardo ferreiraAinda não há avaliações

- Mapa Mental Direito TributárioDocumento8 páginasMapa Mental Direito TributárioAntonio CastroAinda não há avaliações

- Aulas Práticas JOANADocumento56 páginasAulas Práticas JOANAmargjmargAinda não há avaliações

- Legislação TributáriaDocumento9 páginasLegislação TributáriaThalyta SilvaAinda não há avaliações

- Resumo Direito Tribuitário OABDocumento14 páginasResumo Direito Tribuitário OABLeonardo CalladoAinda não há avaliações

- Curso Pacote Direito Tributario Teoria eDocumento56 páginasCurso Pacote Direito Tributario Teoria efrgramulha01Ainda não há avaliações

- AS - Obrigações Fiscais e Declarativas Do IVA (RG)Documento15 páginasAS - Obrigações Fiscais e Declarativas Do IVA (RG)Atanásio Gonçalves FragãoAinda não há avaliações

- Mapas Mentais Direito Tributario Competência TributáriaDocumento5 páginasMapas Mentais Direito Tributario Competência TributáriaJEANNE REALAinda não há avaliações

- Retencões de Impostos 2Documento129 páginasRetencões de Impostos 2plbindecomltda EPP100% (1)

- Aulas 1 A 6Documento93 páginasAulas 1 A 6Homildo FortesAinda não há avaliações

- TERCEIRO SETOR - Modulo1 - Rinaldi - Ok - Rev1Documento5 páginasTERCEIRO SETOR - Modulo1 - Rinaldi - Ok - Rev1Teodoro StergiosAinda não há avaliações

- Resumão Dto TributarioDocumento17 páginasResumão Dto TributarioMenini InterimobAinda não há avaliações

- Irpj CSLLDocumento8 páginasIrpj CSLLfinanceirojsteixeiraAinda não há avaliações

- A Tributacao Angolana - II - A Aministia FiscalDocumento3 páginasA Tributacao Angolana - II - A Aministia FiscalDeny GoldAinda não há avaliações

- Escrita FiscalDocumento150 páginasEscrita FiscalLeandro Messias AlvesAinda não há avaliações

- E Book Reforma Tribut Ria 1706275194Documento18 páginasE Book Reforma Tribut Ria 1706275194flaviacmAinda não há avaliações

- Reforma Tributária Do Consumocâmara Dos Deputados Aprova A Pec 45Documento6 páginasReforma Tributária Do Consumocâmara Dos Deputados Aprova A Pec 45Bruno MeiraAinda não há avaliações

- Contratos AdministrativosDocumento1 páginaContratos AdministrativosCaioCesarAinda não há avaliações

- Caderno1 AdministrativoDocumento73 páginasCaderno1 AdministrativoCaioCesarAinda não há avaliações

- Lei SecaDocumento18 páginasLei SecaCaioCesarAinda não há avaliações

- Sumario - Resumos Graficos de Direito Tributario - 2a Ed PDFDocumento12 páginasSumario - Resumos Graficos de Direito Tributario - 2a Ed PDFCaioCesarAinda não há avaliações

- TarefasDocumento1 páginaTarefasCaioCesarAinda não há avaliações

- AndréDocumento1 páginaAndréCaioCesarAinda não há avaliações

- Ficha Freq. Gestao EducacionalDocumento5 páginasFicha Freq. Gestao EducacionalCristiana CorreaAinda não há avaliações

- Met - Fisicos Aula - 6 Simetria Zeca 2019Documento39 páginasMet - Fisicos Aula - 6 Simetria Zeca 2019Dante RodriguesAinda não há avaliações

- Teste HidrogeografiaDocumento3 páginasTeste HidrogeografiaDaniel TembeAinda não há avaliações

- Yuri Figueira - ConcretoDocumento77 páginasYuri Figueira - ConcretoYuri FigueiraAinda não há avaliações

- Manual Triângulo Simples T. Trapezoidal B03 AtualizadoDocumento2 páginasManual Triângulo Simples T. Trapezoidal B03 Atualizadorads777Ainda não há avaliações

- Futuro Do PretéritoDocumento3 páginasFuturo Do PretéritoHernan Adolfo PLAinda não há avaliações

- Código de Edificações de Anápolis - 2006Documento46 páginasCódigo de Edificações de Anápolis - 2006Pollyana MartinsAinda não há avaliações

- Portaria 308 Detran-ScDocumento2 páginasPortaria 308 Detran-Scjefferson100% (1)

- Exercicios de Pontuação Com GabaritoDocumento23 páginasExercicios de Pontuação Com Gabaritolizaraujo100% (1)

- INMETRO - DAH 540 Mono - DHM-72X10Documento2 páginasINMETRO - DAH 540 Mono - DHM-72X10Marcos Dos SantosAinda não há avaliações

- Cliente 14427 Receber 273621 740590679096001637661638Documento1 páginaCliente 14427 Receber 273621 740590679096001637661638Karol DamascenoAinda não há avaliações

- A Teoria Do Ciclo Infinito - Alex Corrêa de SouzaDocumento57 páginasA Teoria Do Ciclo Infinito - Alex Corrêa de SouzalinkialexAinda não há avaliações

- Aula 1. Reabilitação Neuropsicológica InfantilDocumento20 páginasAula 1. Reabilitação Neuropsicológica InfantilCEDDRA100% (2)

- Objectivos. Classificação Dos Sons. Agradáveis Úteis Incómodos - RuídoDocumento29 páginasObjectivos. Classificação Dos Sons. Agradáveis Úteis Incómodos - RuídoNanda MouraAinda não há avaliações

- A Evolução Do CelularDocumento9 páginasA Evolução Do CelularFábio GalvãoAinda não há avaliações

- Quintiliano Institutio PDFDocumento11 páginasQuintiliano Institutio PDFPaulo VictorAinda não há avaliações

- Direito Do Trabalho II - ApostilaDocumento10 páginasDireito Do Trabalho II - ApostilaRosana BrittoAinda não há avaliações

- PPA - VOL 1-Revisado1Documento109 páginasPPA - VOL 1-Revisado1Neilton FelicianoAinda não há avaliações

- Hipertensão Arterial PDFDocumento12 páginasHipertensão Arterial PDFLuís MiguelAinda não há avaliações

- Ame O Próximo Como A Ti Mesmo: PerguntasDocumento4 páginasAme O Próximo Como A Ti Mesmo: PerguntasJederson TavaresAinda não há avaliações

- 22573-Texto Do Artigo-45869-1-10-20190417Documento38 páginas22573-Texto Do Artigo-45869-1-10-20190417Ubirajara CruzAinda não há avaliações

- Sistemática Dos Seres VivosDocumento12 páginasSistemática Dos Seres VivosJosé BritesAinda não há avaliações

- EDITAL CONCURSO PRF #11, DE 27 DE MAIO DE 2021 - EDITAL CONCURSO PRF #11, DE 27 DE MAIO DE 2021 - DOU - Imprensa NacionalDocumento89 páginasEDITAL CONCURSO PRF #11, DE 27 DE MAIO DE 2021 - EDITAL CONCURSO PRF #11, DE 27 DE MAIO DE 2021 - DOU - Imprensa NacionalDouglas SantosAinda não há avaliações

- GestantesaudeDocumento5 páginasGestantesaudeCris SouzaAinda não há avaliações

- Cinemática Do TraumaDocumento46 páginasCinemática Do TraumaJean Carlos SouzaAinda não há avaliações

- Passo A Passo Caixa LOJA 3Documento3 páginasPasso A Passo Caixa LOJA 3thalita oliveiraAinda não há avaliações

- Decreto-Lei N.º 05 2019 Orgânica Dos MinistériosDocumento124 páginasDecreto-Lei N.º 05 2019 Orgânica Dos MinistériosHomildo FortesAinda não há avaliações

- Ebook Gratuito 50 Questões Sobre Sus - Bia ResumeDocumento18 páginasEbook Gratuito 50 Questões Sobre Sus - Bia ResumeVitória ReginaAinda não há avaliações

- Horta MandalaDocumento5 páginasHorta MandalaSheila TúberoAinda não há avaliações

- Para Lideres Do Sacerdócio o Quórum de ElderesDocumento1 páginaPara Lideres Do Sacerdócio o Quórum de Eldereselisangela123Ainda não há avaliações

- Noções de Direito Tributário Municipal: um guia da teoria à práticaNo EverandNoções de Direito Tributário Municipal: um guia da teoria à práticaNota: 5 de 5 estrelas5/5 (1)

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 4.5 de 5 estrelas4.5/5 (17)

- Planejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IINo EverandPlanejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IIAinda não há avaliações

- Guia Prático de Planejamento PatrimonialNo EverandGuia Prático de Planejamento PatrimonialAinda não há avaliações

- Os engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNo EverandOs engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNota: 5 de 5 estrelas5/5 (24)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Manual de Gramática Aplicada ao Direito: aspectos práticos da norma culta da língua portuguesaNo EverandManual de Gramática Aplicada ao Direito: aspectos práticos da norma culta da língua portuguesaAinda não há avaliações

- Como passar concursos CEBRASPE -Raciocínio Lógico, Matemática e InformáticaNo EverandComo passar concursos CEBRASPE -Raciocínio Lógico, Matemática e InformáticaAinda não há avaliações

- Inventários E Partilhas, Arrolamentos E TestamentosNo EverandInventários E Partilhas, Arrolamentos E TestamentosAinda não há avaliações

- OUTRAS FORMAS DE ENTENDER A DEMOCRACIA: AS TEORIAS DA PARTICIPAÇÃO E DA DELIBERAÇÃONo EverandOUTRAS FORMAS DE ENTENDER A DEMOCRACIA: AS TEORIAS DA PARTICIPAÇÃO E DA DELIBERAÇÃOAinda não há avaliações

- Direito penal do inimigo: Aspectos jusfilosóficos e normativosNo EverandDireito penal do inimigo: Aspectos jusfilosóficos e normativosNota: 5 de 5 estrelas5/5 (2)

- Uma leitura negra: Interpretação bíblica como exercício de esperançaNo EverandUma leitura negra: Interpretação bíblica como exercício de esperançaNota: 5 de 5 estrelas5/5 (1)

- Analise Grafotécnica Para IniciantesNo EverandAnalise Grafotécnica Para IniciantesNota: 5 de 5 estrelas5/5 (2)

- Psicopatas homicidas: um estudo à luz do Sistema Penal BrasileiroNo EverandPsicopatas homicidas: um estudo à luz do Sistema Penal BrasileiroAinda não há avaliações

- Desvendando O Metodo De Taufic Darhal Para Mega SenaNo EverandDesvendando O Metodo De Taufic Darhal Para Mega SenaNota: 4.5 de 5 estrelas4.5/5 (3)