Você também pode gostar

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Capital de GiroDocumento1 páginaCapital de GirodavidedididosAinda não há avaliações

- Aula01 Capital de GiroDocumento10 páginasAula01 Capital de GiroXtttAinda não há avaliações

- Fundamentos Da Gestao Do Capital de GiroDocumento34 páginasFundamentos Da Gestao Do Capital de Giroclaudio8888Ainda não há avaliações

- Fundamentos Da Gestao Do Capital de GiroDocumento34 páginasFundamentos Da Gestao Do Capital de Girogeanrs100% (1)

- Slide Capital de GiroDocumento58 páginasSlide Capital de GiroFrancielly Ribeiro XavierAinda não há avaliações

- O Planejamento Financeiro e Os Conceitos Fundamentais deDocumento17 páginasO Planejamento Financeiro e Os Conceitos Fundamentais deChesAinda não há avaliações

- Fundamentos da gestão do capital de giroDocumento45 páginasFundamentos da gestão do capital de giromarcelAinda não há avaliações

- Aula_03-04_DFC (1)Documento22 páginasAula_03-04_DFC (1)Heitor de sousaAinda não há avaliações

- Análise do Capital de Giro e seus Indicadores CCL, NCG e STDocumento39 páginasAnálise do Capital de Giro e seus Indicadores CCL, NCG e STJefferson ValeryAinda não há avaliações

- Decisões Financeiras de Curto PrazoDocumento81 páginasDecisões Financeiras de Curto PrazoalexgamaqsAinda não há avaliações

- Capital de Giro - FGVDocumento117 páginasCapital de Giro - FGVpedrorossiAinda não há avaliações

- Análise da estrutura patrimonial e do capital de giroDocumento16 páginasAnálise da estrutura patrimonial e do capital de giroSelma Da CostaAinda não há avaliações

- Apostila - A Necessidade de Capital de GiroDocumento10 páginasApostila - A Necessidade de Capital de GiroPhilippe Ramos da SilvaAinda não há avaliações

- Aula 1 - Demonstrações Contábeis e BPDocumento16 páginasAula 1 - Demonstrações Contábeis e BPGabriel CalixtoAinda não há avaliações

- Aula Capital de Giro UspDocumento19 páginasAula Capital de Giro UspNiara CruzAinda não há avaliações

- Contabilidade Empresarial: Balanço e DemonstraçõesDocumento146 páginasContabilidade Empresarial: Balanço e DemonstraçõesJaquelineAinda não há avaliações

- Conformática Lda Departamento de Treinamento: 21/06/2021 Elaboração: O Departamento Nampula, Moçambique 1Documento147 páginasConformática Lda Departamento de Treinamento: 21/06/2021 Elaboração: O Departamento Nampula, Moçambique 1Newton MambondoAinda não há avaliações

- Trabalho de Finanças Individual 222Documento5 páginasTrabalho de Finanças Individual 222Gulnaz FayzalAinda não há avaliações

- Aula Capital de Giro UspDocumento19 páginasAula Capital de Giro UspPertenceaofutebolAinda não há avaliações

- Aula 1 Análise Financeira DinâmicaDocumento95 páginasAula 1 Análise Financeira DinâmicaTally MeirelesAinda não há avaliações

- Ativo Operacional Administração Financeira PDFDocumento6 páginasAtivo Operacional Administração Financeira PDFPaulo Ferreira Lima LimaAinda não há avaliações

- Apostila - Formas de Financiamento e Origens Do Capital de GiroDocumento11 páginasApostila - Formas de Financiamento e Origens Do Capital de GiroPhilippe Ramos da SilvaAinda não há avaliações

- GESTÃO FINANCEIRA AVANÇADA - Parte....Documento41 páginasGESTÃO FINANCEIRA AVANÇADA - Parte....Patrícia Brandão100% (1)

- Demonstração Dos Fluxos de Caixa: Prof. Dr. Bruno FiglioliDocumento34 páginasDemonstração Dos Fluxos de Caixa: Prof. Dr. Bruno FiglioliAhmed El KhatibAinda não há avaliações

- Capital de Giro - ApostilaDocumento4 páginasCapital de Giro - ApostilaF4binsgamerAinda não há avaliações

- Análise de Liquidez (IFMG) - Prof Júlia AlvesDocumento39 páginasAnálise de Liquidez (IFMG) - Prof Júlia AlvesdouglasmendoncaAinda não há avaliações

- Gestão Financeira: Rácios e Análise de BalançoDocumento3 páginasGestão Financeira: Rácios e Análise de BalançoCarlos QAinda não há avaliações

- Análise Riscos CGL Fluxo CaixaDocumento12 páginasAnálise Riscos CGL Fluxo CaixaframiguelAinda não há avaliações

- Pol Fin CGDocumento75 páginasPol Fin CGNiara CruzAinda não há avaliações

- Análise da liquidez de curto prazo por meio do CCL, NCG e STDocumento11 páginasAnálise da liquidez de curto prazo por meio do CCL, NCG e STEliza SilvaAinda não há avaliações

- Apresentação Capital de Giro (2)weqweqweDocumento53 páginasApresentação Capital de Giro (2)weqweqweRaphael TenorioAinda não há avaliações

- Administração de Capital de GiroDocumento3 páginasAdministração de Capital de GiroreevescaioAinda não há avaliações

- Contabilidade Básica Aula 04 - Estática Patrimonial e o Balanço PatrimonialDocumento30 páginasContabilidade Básica Aula 04 - Estática Patrimonial e o Balanço PatrimonialAndressa NevesAinda não há avaliações

- Planejamento Capital GiroDocumento6 páginasPlanejamento Capital GiroBrunoAinda não há avaliações

- Revisão A3 Gestão Estratégica de FinançasDocumento9 páginasRevisão A3 Gestão Estratégica de FinançasEduarda CarvalhoAinda não há avaliações

- Resumo de ConteúdoDocumento2 páginasResumo de Conteúdopandinhacosta1934Ainda não há avaliações

- Balanço funcional: estrutura, conceitos e ajustesDocumento4 páginasBalanço funcional: estrutura, conceitos e ajustesLaurindo Marinheiro Katoto100% (2)

- Aula 6Documento33 páginasAula 6rinaxpAinda não há avaliações

- Reclassificação Das DemonstraçõesDocumento24 páginasReclassificação Das DemonstraçõescarlineinesAinda não há avaliações

- Aula 4 PDFDocumento36 páginasAula 4 PDFRosângela TapiaAinda não há avaliações

- Estrutura Das Demonstrações Contábeis - Apresentação Grupo 01Documento27 páginasEstrutura Das Demonstrações Contábeis - Apresentação Grupo 01Roberto BezerraAinda não há avaliações

- PortfólioDocumento8 páginasPortfólioJoamilton GomesAinda não há avaliações

- AnalisandoDemonstrativosFinanceiros PDFDocumento24 páginasAnalisandoDemonstrativosFinanceiros PDFMarcelo ChisakiAinda não há avaliações

- 7e46981fd758dcf6a788c6893eaf4fd5897d6f5bDocumento24 páginas7e46981fd758dcf6a788c6893eaf4fd5897d6f5bFraanciele FrancenerAinda não há avaliações

- Capital de GiroDocumento31 páginasCapital de GiroLuiz Antonio Picco JuniorAinda não há avaliações

- E-Book - SABE ENSINA - Guia-de-Exercícios - Análise-de-EmpresasDocumento50 páginasE-Book - SABE ENSINA - Guia-de-Exercícios - Análise-de-EmpresasbenadilsonsAinda não há avaliações

- Modelo Dinâmico de FleurietDocumento33 páginasModelo Dinâmico de FleurietMarcos Franke CostaAinda não há avaliações

- Administração Financeira Avaliação e Desempenho Empresarial IIDocumento47 páginasAdministração Financeira Avaliação e Desempenho Empresarial IIAnnaLizardoAinda não há avaliações

- Gestao FinanceiraDocumento33 páginasGestao Financeirapan gamingAinda não há avaliações

- Demonstração dos Fluxos de Caixa: objetivo, classificação e métodosDocumento57 páginasDemonstração dos Fluxos de Caixa: objetivo, classificação e métodosWillian LincolnAinda não há avaliações

- Demonstrações Financeiras do Modelo FleurietDocumento19 páginasDemonstrações Financeiras do Modelo FleurietclaudioAinda não há avaliações

- Resultados Dos Exercicios e Seu SignificadoDocumento54 páginasResultados Dos Exercicios e Seu SignificadoLurdes IsacAinda não há avaliações

- Indicadores de liquidez e atividade para gestão do capital de giroDocumento13 páginasIndicadores de liquidez e atividade para gestão do capital de giroCarolina AlvesAinda não há avaliações

- Aula 5 - Liquidez e Capital de GiroDocumento32 páginasAula 5 - Liquidez e Capital de GirorrubensAinda não há avaliações

- Aula 5Documento35 páginasAula 5matheus costa cabralAinda não há avaliações

- Tema 1 - NCRF 1&2 - ApresentaçãoDocumento31 páginasTema 1 - NCRF 1&2 - ApresentaçãoAilton NhamuaveAinda não há avaliações

- DFC x DOAR: Entendendo a diferença entre os demonstrativosDocumento10 páginasDFC x DOAR: Entendendo a diferença entre os demonstrativosEstevão de OliveiraAinda não há avaliações

- Conteúdo ArtigosDocumento8 páginasConteúdo Artigosbrunoifood49Ainda não há avaliações

- Professor: ConteúdoDocumento29 páginasProfessor: ConteúdoMaciel ToniettoAinda não há avaliações

- 04 - Fluxo de Caixa Direto e IndiretoDocumento27 páginas04 - Fluxo de Caixa Direto e IndiretoGlauber RochaAinda não há avaliações

- 02 - Introducao Adm Capital de GiroDocumento35 páginas02 - Introducao Adm Capital de GiroGlauber RochaAinda não há avaliações

- Controle 3 - Turma C - GabaritoDocumento3 páginasControle 3 - Turma C - GabaritoGlauber RochaAinda não há avaliações

- INTECOBalanço de PagamentoDocumento37 páginasINTECOBalanço de PagamentoGlauber RochaAinda não há avaliações

- Título conciso e otimizado para para documento sobre avaliação de disciplina econômicaDocumento2 páginasTítulo conciso e otimizado para para documento sobre avaliação de disciplina econômicaGlauber RochaAinda não há avaliações

- Desigualdade de Renda No BrasilDocumento75 páginasDesigualdade de Renda No BrasilGlauber RochaAinda não há avaliações

- Inteco Unidade 1Documento6 páginasInteco Unidade 1Glauber RochaAinda não há avaliações

- Controle 03 GabaritoDocumento1 páginaControle 03 GabaritoGlauber RochaAinda não há avaliações

- Inteco Macroeconomia AbertaDocumento50 páginasInteco Macroeconomia AbertaGlauber RochaAinda não há avaliações

- Indicadores SociaisDocumento36 páginasIndicadores SociaisGlauber RochaAinda não há avaliações

- Teorias Do Comércio InternacionalDocumento45 páginasTeorias Do Comércio InternacionalGlauber RochaAinda não há avaliações

- Teorias Do Comércio InternacionalDocumento45 páginasTeorias Do Comércio InternacionalGlauber RochaAinda não há avaliações

- Ementa 2c2ba 2017Documento8 páginasEmenta 2c2ba 2017Glauber RochaAinda não há avaliações

- INTECOBalanço de PagamentoDocumento37 páginasINTECOBalanço de PagamentoGlauber RochaAinda não há avaliações

- Desigualdade de Renda No BrasilDocumento75 páginasDesigualdade de Renda No BrasilGlauber RochaAinda não há avaliações

- Indicadores SociaisDocumento36 páginasIndicadores SociaisGlauber RochaAinda não há avaliações

- INTECOBalanço de PagamentoDocumento37 páginasINTECOBalanço de PagamentoGlauber RochaAinda não há avaliações

- Desigualdade de Renda No BrasilDocumento75 páginasDesigualdade de Renda No BrasilGlauber RochaAinda não há avaliações

- Indicadores SociaisDocumento36 páginasIndicadores SociaisGlauber RochaAinda não há avaliações

- INTECOBalanço de PagamentoDocumento37 páginasINTECOBalanço de PagamentoGlauber RochaAinda não há avaliações

- Inteco Macroeconomia AbertaDocumento50 páginasInteco Macroeconomia AbertaGlauber RochaAinda não há avaliações

- MODELO Plano Completo de Gerenciamento Do ProjetoDocumento10 páginasMODELO Plano Completo de Gerenciamento Do ProjetovendAinda não há avaliações

- Ford aposta em nova fábrica e carro para crescer no BrasilDocumento4 páginasFord aposta em nova fábrica e carro para crescer no BrasilroamandaAinda não há avaliações

- 2022-04-05T085501.905 - Btgfii Abr22Documento29 páginas2022-04-05T085501.905 - Btgfii Abr22John Doe Jr.Ainda não há avaliações

- Entrega Da Avaliação - Trabalho Da Disciplina (AVA 2) 2Documento3 páginasEntrega Da Avaliação - Trabalho Da Disciplina (AVA 2) 2Filipe SouzaAinda não há avaliações

- A Norma IATF 169492016 Mudanças, Transição, Caminhos e OportunidadesDocumento24 páginasA Norma IATF 169492016 Mudanças, Transição, Caminhos e OportunidadesRafael Penido100% (1)

- Prep CFC GerencialDocumento94 páginasPrep CFC GerencialIgor Ennes100% (1)

- Infográfico - Gestão FinanceiraDocumento1 páginaInfográfico - Gestão FinanceiraFelipe MaiaAinda não há avaliações

- Como Montar Uma Loja de TintasDocumento27 páginasComo Montar Uma Loja de TintasFilipi PereiraAinda não há avaliações

- Contrato de consultoria técnicaDocumento3 páginasContrato de consultoria técnicaCarlos JuniorAinda não há avaliações

- Desafios Del EntornoDocumento23 páginasDesafios Del EntornoJesus GarciaAinda não há avaliações

- Mondelez Confeencia AlergênicosDocumento20 páginasMondelez Confeencia AlergênicosAlessandro GreschukAinda não há avaliações

- Terminologia ContábilDocumento14 páginasTerminologia ContábilTatianetdsAinda não há avaliações

- Opções: Introdução às opçõesDocumento80 páginasOpções: Introdução às opçõesAlbertoAinda não há avaliações

- Aula 14Documento13 páginasAula 14Chaieny OliveiraAinda não há avaliações

- Avaliação 90 - 180Documento2 páginasAvaliação 90 - 180Walquíria SantosAinda não há avaliações

- Processo de Trabalho em SaúdeDocumento9 páginasProcesso de Trabalho em SaúdeExuperio Farias SantosAinda não há avaliações

- Gestão Ambiental e Responsabilidade SocialDocumento10 páginasGestão Ambiental e Responsabilidade SocialEnílio CastroAinda não há avaliações

- Apostila de Gerenciamento de RiscoDocumento182 páginasApostila de Gerenciamento de RiscoJoão Tiago porto Veloso Leal89% (9)

- A História Do Capitalismo - 9° Ano CDocumento23 páginasA História Do Capitalismo - 9° Ano CHeleno Dos Santos MacedoAinda não há avaliações

- Perguntas Lean 2Documento7 páginasPerguntas Lean 2EDUARDO MONTANARIAinda não há avaliações

- DTLX Digital Content, Lda.Documento4 páginasDTLX Digital Content, Lda.Renata GontijoAinda não há avaliações

- Plan estratégico para mejorar hotel Ecolodge Don FélixDocumento30 páginasPlan estratégico para mejorar hotel Ecolodge Don FélixLucasTradoParadoRio100% (1)

- Análise de Ciclo de Vida do Petróleo OffshoreDocumento76 páginasAnálise de Ciclo de Vida do Petróleo OffshoreGiane_FAinda não há avaliações

- Portfólio em Grupo 7 Semestre UnoparDocumento22 páginasPortfólio em Grupo 7 Semestre UnoparThiago SayuriAinda não há avaliações

- CPC 15 Combinação de NegóciosDocumento11 páginasCPC 15 Combinação de NegócioslinocmrAinda não há avaliações

- Uso Correto Cfop X CSTDocumento3 páginasUso Correto Cfop X CSTVianas Contabilidade100% (1)

- Administração de Bancos de DadosDocumento34 páginasAdministração de Bancos de DadosGabrielBMendesAinda não há avaliações

- Questionário 1 - 2,5 Pts - de 16 - 08 A 12 - 09. - Revisão Da TentativaDocumento5 páginasQuestionário 1 - 2,5 Pts - de 16 - 08 A 12 - 09. - Revisão Da TentativaAnderson Toniazzo0% (1)

- Elaboração de Folha de Pagamento de Empresas PDFDocumento94 páginasElaboração de Folha de Pagamento de Empresas PDFAnonimo100% (1)

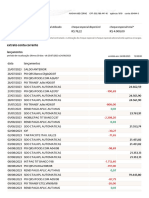

- Extrato-Itau 24 08 2023 12-08Documento3 páginasExtrato-Itau 24 08 2023 12-08Arthur Robson RoqueAinda não há avaliações

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)

- Agência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNo EverandAgência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNota: 4 de 5 estrelas4/5 (4)

- 8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosNo Everand8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosAinda não há avaliações

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Desigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNo EverandDesigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNota: 4 de 5 estrelas4/5 (1)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- IoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNo EverandIoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNota: 4 de 5 estrelas4/5 (2)

- Eu vou te ensinar a ser rico: Três passos simples para quitar as dívidas em doze meses e construir a sua liberdade financeiraNo EverandEu vou te ensinar a ser rico: Três passos simples para quitar as dívidas em doze meses e construir a sua liberdade financeiraNota: 5 de 5 estrelas5/5 (50)

- Guia prático para negócios de impacto socialNo EverandGuia prático para negócios de impacto socialNota: 5 de 5 estrelas5/5 (2)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Gestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNo EverandGestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNota: 3.5 de 5 estrelas3.5/5 (9)

- Gestão de Projetos e Lean Construction:: Uma Abordagem Prática e IntegradaNo EverandGestão de Projetos e Lean Construction:: Uma Abordagem Prática e IntegradaNota: 5 de 5 estrelas5/5 (2)

- Nada Easy: O passo a passo de como combinei gestão, inovação e criatividade para levar minha empresa a 35 países em 4 anosNo EverandNada Easy: O passo a passo de como combinei gestão, inovação e criatividade para levar minha empresa a 35 países em 4 anosNota: 4 de 5 estrelas4/5 (5)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- A nova administração pública: Profissionalização, Eficiência e GovernançaNo EverandA nova administração pública: Profissionalização, Eficiência e GovernançaNota: 4 de 5 estrelas4/5 (1)

- Gestão Fiscal: cálculo do imposto por dentro ou "Gross Up" e a não-cumulatividade nas apropriações de créditos fiscais do ICMS, IPI, PIS/PASEP e da CONFINSNo EverandGestão Fiscal: cálculo do imposto por dentro ou "Gross Up" e a não-cumulatividade nas apropriações de créditos fiscais do ICMS, IPI, PIS/PASEP e da CONFINSAinda não há avaliações

- Muita Alma Nessa Hora: Lições para empreender com propósitoNo EverandMuita Alma Nessa Hora: Lições para empreender com propósitoNota: 5 de 5 estrelas5/5 (1)