Você também pode gostar

- Manual prático de Blindagem Trabalhista®: Para empresáriosNo EverandManual prático de Blindagem Trabalhista®: Para empresáriosAinda não há avaliações

- Auditoria, consultoria e gestão de RHDocumento8 páginasAuditoria, consultoria e gestão de RHEnoca MuvaleAinda não há avaliações

- Estudo de Caso Auditoria PDFDocumento16 páginasEstudo de Caso Auditoria PDFAna ZaffalonAinda não há avaliações

- Gestão do RH 4.0: digital, humano e disruptivoNo EverandGestão do RH 4.0: digital, humano e disruptivoNota: 3 de 5 estrelas3/5 (1)

- A Nova postura proativa do Auditor InternoDocumento3 páginasA Nova postura proativa do Auditor Internoangela raschAinda não há avaliações

- Análise AdministrativaDocumento8 páginasAnálise AdministrativaEuricles TeixeiraAinda não há avaliações

- Auxiliar Administrativo: Características e RequisitosDocumento30 páginasAuxiliar Administrativo: Características e RequisitosLaura Fernanda SilveiraAinda não há avaliações

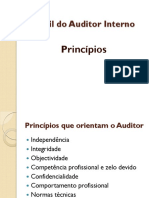

- Perfil Auditor InternoDocumento19 páginasPerfil Auditor InternoAli Afonso ChaleAinda não há avaliações

- Tecnicas Da AuditoriaDocumento19 páginasTecnicas Da AuditoriaSheila Rafa Guilherme CossaAinda não há avaliações

- Competências EmpreendedorasDocumento58 páginasCompetências EmpreendedorasJosé Eustáquio SantosAinda não há avaliações

- Consultoria RH EtapasDocumento10 páginasConsultoria RH Etapassimoes chicoAinda não há avaliações

- Apostila Modulo1 AUXILIARDocumento24 páginasApostila Modulo1 AUXILIARFabiano AlvarengaAinda não há avaliações

- Perfil do Auditor InternoDocumento7 páginasPerfil do Auditor InternoMaria José Abreu NunesAinda não há avaliações

- Ética Profissional do Auditor ModernoDocumento35 páginasÉtica Profissional do Auditor Modernomanuel costa2Ainda não há avaliações

- 1914 Auditoria HospitalarDocumento92 páginas1914 Auditoria HospitalardanielAinda não há avaliações

- Monitoramento e segurança eletrônicaDocumento51 páginasMonitoramento e segurança eletrônicamauricio luciano100% (1)

- Auditoria Hospitalar Aula 1Documento40 páginasAuditoria Hospitalar Aula 1Dênison MarinhoAinda não há avaliações

- Auditoria interna x externa: principais diferençasDocumento18 páginasAuditoria interna x externa: principais diferençasClaudineide FlorencioAinda não há avaliações

- Auditoria Externa X Auditoria InternaDocumento29 páginasAuditoria Externa X Auditoria InternaAbdul Zamane Rachide UssualeAinda não há avaliações

- Como AuditarDocumento11 páginasComo AuditarNilson SantosAinda não há avaliações

- Auditoria de RHDocumento7 páginasAuditoria de RHAna Paula Araújo75% (4)

- Auditoria No Processo de Governança - Princípios Da GovernançaDocumento4 páginasAuditoria No Processo de Governança - Princípios Da Governançaeduardoscotrim21Ainda não há avaliações

- Aula 5Documento20 páginasAula 5Tamires SouzaAinda não há avaliações

- Tarefa 1Documento5 páginasTarefa 1Diego TimoteoAinda não há avaliações

- Ética na Auditoria e seus PrincípiosDocumento12 páginasÉtica na Auditoria e seus PrincípiosallysonfariaAinda não há avaliações

- 26 anos experiência auditoria e gestão RHDocumento210 páginas26 anos experiência auditoria e gestão RHPaula Nogueira GomesAinda não há avaliações

- Auditoria Da Qualidade UnimarDocumento163 páginasAuditoria Da Qualidade UnimarDouglas CamargoAinda não há avaliações

- Aula 4 Principais Aspectos de Auditoria de Processos em Gestão de PessoasDocumento12 páginasAula 4 Principais Aspectos de Auditoria de Processos em Gestão de PessoasJose ItaloAinda não há avaliações

- Trabalho de GestãoDocumento17 páginasTrabalho de GestãoLetício FranciscoAinda não há avaliações

- Auditoria em Riscos TrabalhistasDocumento80 páginasAuditoria em Riscos TrabalhistasMarcos Gany GanyAinda não há avaliações

- Aula 2 - Auditoria de ProcessosDocumento5 páginasAula 2 - Auditoria de ProcessosEliano MacielAinda não há avaliações

- Módulo II - Auditorias Da Qualidade Semana 5 e 6Documento6 páginasMódulo II - Auditorias Da Qualidade Semana 5 e 6samirgomes03Ainda não há avaliações

- Auditoria Piloto 2023 PDFDocumento40 páginasAuditoria Piloto 2023 PDFMirosvaldo GasparAinda não há avaliações

- Apostila Do Curso Assistente AdministrativoDocumento16 páginasApostila Do Curso Assistente Administrativodevilevil01Ainda não há avaliações

- Auditoria de R.H TrabalhosDocumento10 páginasAuditoria de R.H TrabalhosLara InguaneAinda não há avaliações

- Auditorias de Sistemas de Gestão Que Agregam ValorDocumento3 páginasAuditorias de Sistemas de Gestão Que Agregam Valoralex.vanin65Ainda não há avaliações

- Guia do Auxiliar AdministrativoDocumento208 páginasGuia do Auxiliar AdministrativoFabricia CristinaAinda não há avaliações

- Auditoria Laudo e PeríciaDocumento33 páginasAuditoria Laudo e PeríciaFabrício Ferreira da SilvaAinda não há avaliações

- Anexo I Roteiro de Resposta - APE Gestão de Custos - Sua Utilização em Empresas ComerciaisDocumento10 páginasAnexo I Roteiro de Resposta - APE Gestão de Custos - Sua Utilização em Empresas ComerciaisKarla GracieleAinda não há avaliações

- Medidas de Controlo InternoDocumento20 páginasMedidas de Controlo InternoHamilton SalvadorAinda não há avaliações

- Manual Auditor InternoDocumento13 páginasManual Auditor InternoJhenyffer PaulaAinda não há avaliações

- Compliance Diogo KalckmannDocumento12 páginasCompliance Diogo KalckmannDiogo Felipe KalckmannAinda não há avaliações

- Teoria Geral Da Auditoria 1Documento29 páginasTeoria Geral Da Auditoria 1RafaAinda não há avaliações

- Ética GeralDocumento56 páginasÉtica GeralRodrigo Eduardo Gomes100% (1)

- Consultoria em RH: papel e implantaçãoDocumento6 páginasConsultoria em RH: papel e implantaçãoStelio MassingueAinda não há avaliações

- Planejamento da auditoria internaDocumento12 páginasPlanejamento da auditoria internaNicolly rodriguesAinda não há avaliações

- A Função Ética e A Responsabilidade Social Do Auditor Na Analise Das Demonstrações ContabeisDocumento12 páginasA Função Ética e A Responsabilidade Social Do Auditor Na Analise Das Demonstrações ContabeisTito CardosoAinda não há avaliações

- Administração na prática: funções e conceitos básicosDocumento71 páginasAdministração na prática: funções e conceitos básicosJosé Dias BurckhardtAinda não há avaliações

- Avaliação de ConformidadeDocumento16 páginasAvaliação de ConformidadedouglasAinda não há avaliações

- Manual_de_Auditoria_PedagogicaDocumento65 páginasManual_de_Auditoria_PedagogicahelderAinda não há avaliações

- Artigo - Auditoria - Interna - Caracteristicas - de - Um - Bom - AuditoDocumento8 páginasArtigo - Auditoria - Interna - Caracteristicas - de - Um - Bom - AuditoAlan Marcelo BarbosaAinda não há avaliações

- ETICA PROFISSIONAL w1Documento11 páginasETICA PROFISSIONAL w1708210740Ainda não há avaliações

- Auditoria de Controles Internos em Rede de SupermercadosDocumento14 páginasAuditoria de Controles Internos em Rede de SupermercadosallysonfariaAinda não há avaliações

- Auditoria PreventivaDocumento13 páginasAuditoria PreventivaBruno BertinAinda não há avaliações

- Apostila Assistente AdministrativoDocumento45 páginasApostila Assistente AdministrativoCarlos100% (4)

- Ética Profissional guiaDocumento7 páginasÉtica Profissional guiaComisao UP100% (1)

- Administração hospitalar e gestão da qualidadeDocumento32 páginasAdministração hospitalar e gestão da qualidadeAline Laudelino0% (1)

- Auditoria ExternaDocumento19 páginasAuditoria ExternaHamilton SalvadorAinda não há avaliações

- Assessoria: funções e tipos emDocumento12 páginasAssessoria: funções e tipos emgabriel luis lopesAinda não há avaliações

- AULA 2 - Gestão de Operações em SaúdeDocumento29 páginasAULA 2 - Gestão de Operações em SaúdeDênison MarinhoAinda não há avaliações

- AULA 2 - GESTÃO FINANCEIRA E ORÇAMENTÁRIADocumento26 páginasAULA 2 - GESTÃO FINANCEIRA E ORÇAMENTÁRIADênison MarinhoAinda não há avaliações

- Fundamentos Da Economia - AulaDocumento78 páginasFundamentos Da Economia - AulaDênison MarinhoAinda não há avaliações

- AULA 1 - Gestão de Operações em SaúdeDocumento28 páginasAULA 1 - Gestão de Operações em SaúdeDênison MarinhoAinda não há avaliações

- Anhembi Morumbi DL2Documento23 páginasAnhembi Morumbi DL2Renato Costa de AlencarAinda não há avaliações

- Primeiros Socorros Aula 3Documento26 páginasPrimeiros Socorros Aula 3Dênison MarinhoAinda não há avaliações

- Primeiros Socorros Aula 4Documento25 páginasPrimeiros Socorros Aula 4Dênison MarinhoAinda não há avaliações

- Gestão de Resíduos Sólidos em Saúde Aula 4Documento36 páginasGestão de Resíduos Sólidos em Saúde Aula 4Dênison MarinhoAinda não há avaliações

- Auditoria Hospitalar Aula 4Documento37 páginasAuditoria Hospitalar Aula 4Dênison MarinhoAinda não há avaliações

- Gestão de Resíduos Sólidos em Saúde Aula 1Documento28 páginasGestão de Resíduos Sólidos em Saúde Aula 1Dênison MarinhoAinda não há avaliações

- Auditoria Hospitalar Aula 3Documento36 páginasAuditoria Hospitalar Aula 3Dênison MarinhoAinda não há avaliações

- Primeiros Socorros Aula 2Documento25 páginasPrimeiros Socorros Aula 2Dênison MarinhoAinda não há avaliações

- Cinematica Escalar e VetorialDocumento11 páginasCinematica Escalar e VetorialDênison MarinhoAinda não há avaliações

- 2018 - 06 Vest Ebook Redacao Bullying - Brasil Form - 211107 - 203125Documento5 páginas2018 - 06 Vest Ebook Redacao Bullying - Brasil Form - 211107 - 203125Elinaldo santosAinda não há avaliações

- A Igualde de GeneroDocumento4 páginasA Igualde de GeneroDênison MarinhoAinda não há avaliações

- Experiências de 12 magistrados em trabalhos subalternosDocumento267 páginasExperiências de 12 magistrados em trabalhos subalternosDiogo Josiel WeblerAinda não há avaliações

- Template - TCC - EAD - 2023-2Documento9 páginasTemplate - TCC - EAD - 2023-2Felipe MunizAinda não há avaliações

- Jean-Paul Sartre e a imaginação na educaçãoDocumento160 páginasJean-Paul Sartre e a imaginação na educaçãoJuliano MainardesAinda não há avaliações

- Amelia Valcárcel - Ética Contra EstéticaDocumento54 páginasAmelia Valcárcel - Ética Contra EstéticaMario Conte100% (1)

- Organização e participação no ensino a distânciaDocumento1 páginaOrganização e participação no ensino a distânciaEuridesAinda não há avaliações

- Adolescência sem fim e violência na juventudeDocumento11 páginasAdolescência sem fim e violência na juventudeJulia VeigaAinda não há avaliações

- A Consciência - Uma viagem pelo cérebroDocumento210 páginasA Consciência - Uma viagem pelo cérebroKARINA SALES100% (1)

- VII Congresso Internacional em Ciências da ReligiaoDocumento118 páginasVII Congresso Internacional em Ciências da ReligiaoMarcio CastroAinda não há avaliações

- (D) Estratégias de Intervenção Comunitária - Evidência e Ética PDFDocumento27 páginas(D) Estratégias de Intervenção Comunitária - Evidência e Ética PDFMPSO ISCTEAinda não há avaliações

- Ética e Moral Aula 3 AgostoDocumento3 páginasÉtica e Moral Aula 3 AgostoAline Mírian Custódio Teixeira SampaioAinda não há avaliações

- Temas Transversais na EducaçãoDocumento2 páginasTemas Transversais na EducaçãoBerenice ValemtimAinda não há avaliações

- As oito fases do casamentoDocumento2 páginasAs oito fases do casamentovaldemircorreiainfo100% (1)

- Prática Docente Primeira ReflexãoDocumento7 páginasPrática Docente Primeira Reflexãovic.schweinsteiger622004Ainda não há avaliações

- Perguntas TeológicasDocumento18 páginasPerguntas TeológicassoareswalberAinda não há avaliações

- Coragem Política e Parrésia: ApontamentosDocumento2 páginasCoragem Política e Parrésia: ApontamentosLeninha_AreiasAinda não há avaliações

- Virtudes humanas análise filosóficaDocumento5 páginasVirtudes humanas análise filosóficaVinicius Carli100% (1)

- Tradução de artigo sobre John Muir no deserto americanoDocumento46 páginasTradução de artigo sobre John Muir no deserto americanoMarta SantosAinda não há avaliações

- Ava2 - Ciência, Tecnologia e Sociedade (IL70071)Documento6 páginasAva2 - Ciência, Tecnologia e Sociedade (IL70071)Marcelo CassarAinda não há avaliações

- Boas Práticas em Laboratorio - Biologia PDFDocumento270 páginasBoas Práticas em Laboratorio - Biologia PDFAlexandre CasarolliAinda não há avaliações

- A Formação Da Identidade Cristã - o Diálogo Entre o Epicurismo e o Cristianismo Primitivo Tendo o Amor Como Instrumento FormativoDocumento281 páginasA Formação Da Identidade Cristã - o Diálogo Entre o Epicurismo e o Cristianismo Primitivo Tendo o Amor Como Instrumento FormativoJ Eduardo B. SantanaAinda não há avaliações

- Deontologia ApontamentosDocumento10 páginasDeontologia ApontamentosAna Antunes100% (1)

- Valores FilosóficosDocumento5 páginasValores FilosóficosDiogo AlexandreAinda não há avaliações

- A teoria da Cidade-colagem de Colin Rowe e Fred KoetterDocumento32 páginasA teoria da Cidade-colagem de Colin Rowe e Fred KoetterMariano Martins80% (5)

- Aula 3 Mandato Cultural e A Abrangência e Limites Da Participação Cristã Na CulturaDocumento10 páginasAula 3 Mandato Cultural e A Abrangência e Limites Da Participação Cristã Na CulturaCid CaldasAinda não há avaliações

- CAPITULO 17 - Psicologia Comunitaria e Comunidades Rurais Do Ceara-With-Cover-Page-V2Documento20 páginasCAPITULO 17 - Psicologia Comunitaria e Comunidades Rurais Do Ceara-With-Cover-Page-V2Carol VidalAinda não há avaliações

- A Força Moral no IslamDocumento32 páginasA Força Moral no IslamWellington FariaAinda não há avaliações

- Liderança Militar CursoDocumento40 páginasLiderança Militar CursoCYCERNASC JOSEAinda não há avaliações

- A Importância Da Ética para A Profissão Contabil - Brasil EscolaDocumento17 páginasA Importância Da Ética para A Profissão Contabil - Brasil EscolaGuire J.BAinda não há avaliações

- Saúde coletiva: conceitos e políticasDocumento144 páginasSaúde coletiva: conceitos e políticasPatricia Mel Barbosa MelkaAinda não há avaliações

- Ensino Religioso Bimestral 6o e 7o anosDocumento14 páginasEnsino Religioso Bimestral 6o e 7o anosLucas Dias100% (1)

- Comunicação ubíqua: Repercussões na cultura e na educaçãoNo EverandComunicação ubíqua: Repercussões na cultura e na educaçãoAinda não há avaliações

- Qualidade na recepção: Encantando o paciente no dia a diaNo EverandQualidade na recepção: Encantando o paciente no dia a diaAinda não há avaliações

- Teleios - O homem completo: O projeto de Deus para a vida masculinaNo EverandTeleios - O homem completo: O projeto de Deus para a vida masculinaNota: 5 de 5 estrelas5/5 (2)

- Mulheres poderosas não esperam pela sorte: Saiba como encontrar o homem certo e fazer ele se apaixonar por vocêNo EverandMulheres poderosas não esperam pela sorte: Saiba como encontrar o homem certo e fazer ele se apaixonar por vocêNota: 4 de 5 estrelas4/5 (6)

- Terapias espirituais:: rumo à integração ao tratamento convencionalNo EverandTerapias espirituais:: rumo à integração ao tratamento convencionalNota: 4 de 5 estrelas4/5 (1)

- Subjetividade e Educação Especial: A Inclusão Escolar em uma Perspectiva ComplexaNo EverandSubjetividade e Educação Especial: A Inclusão Escolar em uma Perspectiva ComplexaNota: 5 de 5 estrelas5/5 (2)

- Neurociência aplicada a técnicas de estudos: Técnicas práticas para estudar de forma eficienteNo EverandNeurociência aplicada a técnicas de estudos: Técnicas práticas para estudar de forma eficienteNota: 4.5 de 5 estrelas4.5/5 (15)

- Energia: Novas dimensões da bioenergética humanaNo EverandEnergia: Novas dimensões da bioenergética humanaNota: 5 de 5 estrelas5/5 (1)

- Assistentes Virtuais Inteligentes e Chatbots: Um guia prático e teórico sobre como criar experiências e recordações encantadoras para os clientes da sua empresaNo EverandAssistentes Virtuais Inteligentes e Chatbots: Um guia prático e teórico sobre como criar experiências e recordações encantadoras para os clientes da sua empresaNota: 4 de 5 estrelas4/5 (1)

- ESTOU PROFESSOR. E AGORA?: Um profissional e sujeito da açãoNo EverandESTOU PROFESSOR. E AGORA?: Um profissional e sujeito da açãoAinda não há avaliações

- Auditoria Aplicada ao Setor Público:: Uma Análise sobre Percepção da Qualidade e Satisfação Geral do AuditadoNo EverandAuditoria Aplicada ao Setor Público:: Uma Análise sobre Percepção da Qualidade e Satisfação Geral do AuditadoNota: 5 de 5 estrelas5/5 (1)

- Cadeia De Hábitos: Descubra 97 Hábitos Simples Que Podem Mudar Sua VidaNo EverandCadeia De Hábitos: Descubra 97 Hábitos Simples Que Podem Mudar Sua VidaNota: 3.5 de 5 estrelas3.5/5 (10)

- Infraestrutura verde aplicada ao planejamento da ocupação urbanaNo EverandInfraestrutura verde aplicada ao planejamento da ocupação urbanaAinda não há avaliações

- Águas no deserto: Encontrando Refrigério para os sedentosNo EverandÁguas no deserto: Encontrando Refrigério para os sedentosNota: 5 de 5 estrelas5/5 (1)

- A Escrita e a Leitura no Ensino Fundamental: Espaço para a Produção de AutoriaNo EverandA Escrita e a Leitura no Ensino Fundamental: Espaço para a Produção de AutoriaNota: 5 de 5 estrelas5/5 (1)

- Soft Skills: Conheça as ferramentas para você adquirir, consolidar e compartilhar conhecimentosNo EverandSoft Skills: Conheça as ferramentas para você adquirir, consolidar e compartilhar conhecimentosNota: 5 de 5 estrelas5/5 (1)

- Hábitos: Uma Maneira Mais Fácil De Simplificar A Sua Vida, Organizar O Seu E Fazer O ( habits)No EverandHábitos: Uma Maneira Mais Fácil De Simplificar A Sua Vida, Organizar O Seu E Fazer O ( habits)Ainda não há avaliações

- Saúde Bucal na UTI: Necessidade de Capacitação Profissional e ImplementaçãoNo EverandSaúde Bucal na UTI: Necessidade de Capacitação Profissional e ImplementaçãoNota: 4 de 5 estrelas4/5 (2)