Você também pode gostar

- Processo Administrativo TributarioDocumento146 páginasProcesso Administrativo TributarioGiovanna Oliveira0% (1)

- Dívida Ativa - Execução FiscalDocumento33 páginasDívida Ativa - Execução FiscalFrancis DavidAinda não há avaliações

- Direito TributárioDocumento26 páginasDireito TributárioMarcelo MarianoAinda não há avaliações

- CRIMES CONTRA ORDEM TRIBUTÁRIA, ECONÔMICA E CONSUMODocumento30 páginasCRIMES CONTRA ORDEM TRIBUTÁRIA, ECONÔMICA E CONSUMOhbelarminoAinda não há avaliações

- Do Processo TributárioDocumento10 páginasDo Processo TributárioGilvan NetoAinda não há avaliações

- Aula 06Documento33 páginasAula 06Thiago de CarvalhoAinda não há avaliações

- Resumo Direito Tributário - Arts. 139-208Documento44 páginasResumo Direito Tributário - Arts. 139-208JessiGuimaraes0% (2)

- Exceção de pré-executividade, embargos à execução e medida cautelar fiscalDocumento13 páginasExceção de pré-executividade, embargos à execução e medida cautelar fiscalLuiza SocasAinda não há avaliações

- Execução Fiscal e Medida Cautelar: natureza, requisitos e momento para proposituraDocumento9 páginasExecução Fiscal e Medida Cautelar: natureza, requisitos e momento para proposituraMaria José67% (3)

- Questões - Módulo III - Seminário IVDocumento9 páginasQuestões - Módulo III - Seminário IVRafaruxAinda não há avaliações

- Execução fiscal, medida cautelar e exceção de pré-executividade na LEFDocumento12 páginasExecução fiscal, medida cautelar e exceção de pré-executividade na LEFLucielle100% (1)

- Tributário - Revisão OabDocumento11 páginasTributário - Revisão OabFrancisco ValenteAinda não há avaliações

- Processo Administrativo Fiscal 1219886738036029 8 Colnago ClaudioDocumento127 páginasProcesso Administrativo Fiscal 1219886738036029 8 Colnago ClaudioFabio ComunelloAinda não há avaliações

- Execução Fiscal e Medidas Cautelares FiscaisDocumento10 páginasExecução Fiscal e Medidas Cautelares FiscaisPaula CruzAinda não há avaliações

- Processo TributarioDocumento12 páginasProcesso TributarioMauricio RoblesAinda não há avaliações

- Administração Tributária 2015Documento13 páginasAdministração Tributária 2015Getulio ReisAinda não há avaliações

- ADMTRIBDocumento18 páginasADMTRIBjoão victorAinda não há avaliações

- Execução Fiscal e Medida CautelarDocumento17 páginasExecução Fiscal e Medida CautelarTDidier100% (1)

- Questões TributárioDocumento9 páginasQuestões TributáriooiohranlucasAinda não há avaliações

- Embargos À Execução Fiscal - Imunidade TributáriaDocumento11 páginasEmbargos À Execução Fiscal - Imunidade TributáriaAironAinda não há avaliações

- Aula Processo Tributário PDFDocumento53 páginasAula Processo Tributário PDFDalcimar Casanova100% (1)

- Normas Direito TributárioDocumento21 páginasNormas Direito TributárioRafael Gonçalves DiasAinda não há avaliações

- TRIBUTÁRIODocumento43 páginasTRIBUTÁRIOFabricia VelosoAinda não há avaliações

- Execução FiscalDocumento6 páginasExecução FiscalCleverton Melo MeloAinda não há avaliações

- Antonio Carlos F. de Souza Jr - ECT - Execução Fiscal e Medida Cautelar Fiscal (1)Documento185 páginasAntonio Carlos F. de Souza Jr - ECT - Execução Fiscal e Medida Cautelar Fiscal (1)smatheusbentesAinda não há avaliações

- Aula 01.04.2024Documento29 páginasAula 01.04.2024marcelinowellingtonAinda não há avaliações

- Semana 08Documento44 páginasSemana 08No BlessAinda não há avaliações

- Execução Fiscal e Medida Cautelar FiscalDocumento3 páginasExecução Fiscal e Medida Cautelar FiscalGuilherme Leite RodriguesAinda não há avaliações

- Assunto 6 Causas de Suspensão e Extinção Do Crédito TributárioDocumento26 páginasAssunto 6 Causas de Suspensão e Extinção Do Crédito Tributáriosamara xavierAinda não há avaliações

- Processo TributárioDocumento77 páginasProcesso TributáriorubensmunickiAinda não há avaliações

- Seminários de casa sobre lançamento tributário, crédito e espécies de lançamentoDocumento4 páginasSeminários de casa sobre lançamento tributário, crédito e espécies de lançamentoMarcianaAinda não há avaliações

- Remissão de créditos tributáriosDocumento14 páginasRemissão de créditos tributáriosHellen Cristine Santos67% (3)

- Resumo 5Documento3 páginasResumo 5amaury meloAinda não há avaliações

- Crédito Tributário e Extinção e ExclusãoDocumento89 páginasCrédito Tributário e Extinção e ExclusãozedfakeccAinda não há avaliações

- Apostila Modulo 2 Processual Tributario PDFDocumento10 páginasApostila Modulo 2 Processual Tributario PDFANTONIO SANDESAinda não há avaliações

- Modelo ESTELIONATÁRIODocumento7 páginasModelo ESTELIONATÁRIOIsa RagoneAinda não há avaliações

- Direito Tributário II: Crédito Tributário, Lançamento e ExtinçãoDocumento12 páginasDireito Tributário II: Crédito Tributário, Lançamento e ExtinçãoAngélica Crispim100% (1)

- Direito Tributário: Obrigação TributáriaDocumento56 páginasDireito Tributário: Obrigação TributáriaBrenna VilarinhoAinda não há avaliações

- Conceito de TributoDocumento5 páginasConceito de TributoLeandra GervasiAinda não há avaliações

- TRIBUTÁRIODocumento11 páginasTRIBUTÁRIOoiohranlucasAinda não há avaliações

- Perguntas Direito TributárioDocumento6 páginasPerguntas Direito TributárioCassia CassiamariaAinda não há avaliações

- Direito Tributário: Conceito de Administração Tributária e Normas de FiscalizaçãoDocumento8 páginasDireito Tributário: Conceito de Administração Tributária e Normas de FiscalizaçãoAlex MacielAinda não há avaliações

- Direito Tributário - Receita Pública, Competência e ImunidadeDocumento13 páginasDireito Tributário - Receita Pública, Competência e ImunidadeMarcelo MarianoAinda não há avaliações

- Crédito Tributário AulaDocumento20 páginasCrédito Tributário Aulafrjz100% (4)

- Direito Tributário Aula 6Documento12 páginasDireito Tributário Aula 6Espaço PlenamenteAinda não há avaliações

- Aula 6Documento17 páginasAula 6gessicawinckAinda não há avaliações

- Crédito tributário e suas teoriasDocumento16 páginasCrédito tributário e suas teoriasDiógenes de Sousa SoaresAinda não há avaliações

- Direito Tributário Aula 10 - Lançamento TributárioDocumento9 páginasDireito Tributário Aula 10 - Lançamento TributárioBiofísica MédicaAinda não há avaliações

- Embargos pedem anulação de crédito tributário sobre ativos imobilizadosDocumento7 páginasEmbargos pedem anulação de crédito tributário sobre ativos imobilizadosRobson CordeiroAinda não há avaliações

- Direito Administrativo III-O Processo Administrativo TributárioDocumento44 páginasDireito Administrativo III-O Processo Administrativo TributárioLeon HatoriAinda não há avaliações

- Crédito TributárioDocumento19 páginasCrédito Tributáriogi.almeida0907Ainda não há avaliações

- Elisao e Evasao Livro Douglas YamashitaDocumento23 páginasElisao e Evasao Livro Douglas YamashitaMylena BebianoAinda não há avaliações

- AULA PRÁTICA DIREITO TRIBUTÁRIO - Aula 11 - PEÇA 10 - EXCEÇÃO DE PRÉ-EXECUTIVIDADE 2021 2Documento25 páginasAULA PRÁTICA DIREITO TRIBUTÁRIO - Aula 11 - PEÇA 10 - EXCEÇÃO DE PRÉ-EXECUTIVIDADE 2021 2EFGone musicAinda não há avaliações

- Processo Administrativo Tributário - Prof. Ruy NogueiraDocumento11 páginasProcesso Administrativo Tributário - Prof. Ruy NogueiraTharles NascimentoAinda não há avaliações

- Guias para recursos administrativos e judiciaisDocumento19 páginasGuias para recursos administrativos e judiciaisBruno Yuan100% (1)

- Execução Fiscal: procedimento e características do títuloDocumento37 páginasExecução Fiscal: procedimento e características do títuloDiegoAinda não há avaliações

- Crédito tributário: conceito e lançamentoDocumento15 páginasCrédito tributário: conceito e lançamentoBarbara De jesusAinda não há avaliações

- Slides Processo - Módulo III - BSSP - MaringáDocumento70 páginasSlides Processo - Módulo III - BSSP - Maringájuliana vincit vincitAinda não há avaliações

- Cronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoNo EverandCronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoAinda não há avaliações

- Anotações sobre o processo administrativo tributário fiscal com ênfase na legislação de RondôniaNo EverandAnotações sobre o processo administrativo tributário fiscal com ênfase na legislação de RondôniaAinda não há avaliações

- CAEDJUS 2023 02 Horizontes Do Direito PublicoDocumento398 páginasCAEDJUS 2023 02 Horizontes Do Direito PublicoLuiz Gustavo Santos SilvaAinda não há avaliações

- Aula 09 - Credito Tributário - Formas de LançamentoDocumento65 páginasAula 09 - Credito Tributário - Formas de Lançamentoemely.lubsAinda não há avaliações

- Edital Verticalizado TRF1Documento24 páginasEdital Verticalizado TRF1BrunaAinda não há avaliações

- Planejamento PatrimonialDocumento17 páginasPlanejamento PatrimonialEduardo El Khouri BuzatoAinda não há avaliações

- ANEXO D Programas e Referencias BibliograficasDocumento115 páginasANEXO D Programas e Referencias BibliograficasingridAinda não há avaliações

- Impostos EstaduaisDocumento66 páginasImpostos EstaduaisAmérico ChakallAinda não há avaliações

- Ibet - Seminário Ii - Exigibilidade Do Crédito TributárioDocumento4 páginasIbet - Seminário Ii - Exigibilidade Do Crédito TributárioMatheus Pezzini BackesAinda não há avaliações

- Recibo 48938289000110 122022 40 0000050000150211577Documento1 páginaRecibo 48938289000110 122022 40 0000050000150211577Jaqueline MarquesAinda não há avaliações

- Ganho de capital na alienação de participação societária e juros recebidos no CARFDocumento14 páginasGanho de capital na alienação de participação societária e juros recebidos no CARFSara HarrisAinda não há avaliações

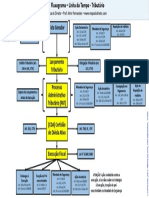

- Fluxograma tributário com linhas de defesaDocumento1 páginaFluxograma tributário com linhas de defesaMenezes SilvaAinda não há avaliações

- Número: 1073355-74.2022.4.01.3400: Serviços HospitalaresDocumento518 páginasNúmero: 1073355-74.2022.4.01.3400: Serviços HospitalaresPedro PamplonaAinda não há avaliações

- Info 774 STJDocumento33 páginasInfo 774 STJRafael IzauAinda não há avaliações

- Caderno TributárioDocumento359 páginasCaderno TributárioO Pensador de RodinAinda não há avaliações

- Privilégios Da Fazenda Frente Aos Credores Na Recuperação Judicial - MigalhasDocumento4 páginasPrivilégios Da Fazenda Frente Aos Credores Na Recuperação Judicial - MigalhasluisAinda não há avaliações

- Diário Oficial de Contagem abre crédito e cancela disponibilidadeDocumento41 páginasDiário Oficial de Contagem abre crédito e cancela disponibilidadeVIDA :)Ainda não há avaliações

- Edital Verticalizado SEFAZ ES AuditorDocumento16 páginasEdital Verticalizado SEFAZ ES AuditorEllo DinizAinda não há avaliações

- Transação Tributária - CartilhaDocumento23 páginasTransação Tributária - CartilhaAlvaro PaivaAinda não há avaliações

- Jurisprudência Dos Tribunais Superiores para o INSSDocumento15 páginasJurisprudência Dos Tribunais Superiores para o INSSrongleidsonramosAinda não há avaliações

- Execução fiscal contra devedoresDocumento3 páginasExecução fiscal contra devedoresJoão PauloAinda não há avaliações

- CP2022A - 2.5 Codificação Da Receita OrçamentáriaDocumento5 páginasCP2022A - 2.5 Codificação Da Receita OrçamentáriaSandriele FalcãoAinda não há avaliações

- Guerra fiscal, isenção de ICMS e legalidade tributáriaDocumento4 páginasGuerra fiscal, isenção de ICMS e legalidade tributáriajoseAinda não há avaliações

- Diario Oficial 17534Documento84 páginasDiario Oficial 17534Diego BarretoAinda não há avaliações

- Processo TributárioDocumento111 páginasProcesso TributárioJoãoAinda não há avaliações

- Ilícito TributárioDocumento6 páginasIlícito TributárioLorrany FernandaAinda não há avaliações

- Execução FiscalDocumento68 páginasExecução FiscalGrangeiroAinda não há avaliações

- Digitali - Jose Souto Maior - Lancamento TributarioDocumento9 páginasDigitali - Jose Souto Maior - Lancamento TributarioCássio FilhoAinda não há avaliações

- UnknownDocumento84 páginasUnknownAndré LuizAinda não há avaliações

- Petição Inicial Iptu Jean CarloDocumento14 páginasPetição Inicial Iptu Jean Carlomat.fibonacciAinda não há avaliações

- Simulado CERN para AGU 3Documento29 páginasSimulado CERN para AGU 3Márcio MesquitaAinda não há avaliações