Você também pode gostar

- Escrituração fiscal: tributos, legislação e apuraçãoDocumento145 páginasEscrituração fiscal: tributos, legislação e apuraçãoJoaoricardopalombo100% (1)

- Noções FiscaisDocumento31 páginasNoções FiscaisÁlvaro MendesAinda não há avaliações

- Direito Tributário emDocumento68 páginasDireito Tributário emSilvia Regina OliveiraAinda não há avaliações

- Impos ToDocumento13 páginasImpos ToBonifácio LuisAinda não há avaliações

- Direito Tributário IDocumento35 páginasDireito Tributário Ithaisa03Ainda não há avaliações

- Direito Fiscal x Direito TributárioDocumento5 páginasDireito Fiscal x Direito TributárioSerafim ManhonhaAinda não há avaliações

- Apostila de Direito Tributário IDocumento57 páginasApostila de Direito Tributário Inascimentojunior2005100% (10)

- N1 Direito TributárioDocumento10 páginasN1 Direito TributárioLYSSANDRA FERREIRA BORGESAinda não há avaliações

- I Noções Fundamentais de Direito FiscalDocumento15 páginasI Noções Fundamentais de Direito Fiscaldgbzdfbxzdfgb94% (16)

- E-Fólio A FiscalidadeDocumento4 páginasE-Fólio A FiscalidadeMarisa NobregaAinda não há avaliações

- Garantias Do Cumprimento Da Obrigação FiscalDocumento9 páginasGarantias Do Cumprimento Da Obrigação FiscalMilton WateAinda não há avaliações

- Direito T..Documento10 páginasDireito T..Igor leaoAinda não há avaliações

- Legislação e Planejamento TributárioDocumento13 páginasLegislação e Planejamento Tributáriocacacmk0% (1)

- Curso de Direito Tributário I - Gabriel Ramos WitkowskiDocumento81 páginasCurso de Direito Tributário I - Gabriel Ramos WitkowskiGabriel WitkowskiAinda não há avaliações

- Obrigação TributáriaDocumento8 páginasObrigação TributáriaGeazi NatanAinda não há avaliações

- Aula #2 de Fiscalidade IDocumento12 páginasAula #2 de Fiscalidade IAdérito KaundaAinda não há avaliações

- 2022 2 Avalia o Prova de Segundo Exerc Cio 10B NovaDocumento3 páginas2022 2 Avalia o Prova de Segundo Exerc Cio 10B NovaFernanda GayosoAinda não há avaliações

- Direito Fiscal e tributario: Elementos da Relação Juridico FiscalDocumento3 páginasDireito Fiscal e tributario: Elementos da Relação Juridico FiscalElisa DagracaAinda não há avaliações

- RESUMO DIREITO TRIBUTÁRIODocumento7 páginasRESUMO DIREITO TRIBUTÁRIOUPreto RTAinda não há avaliações

- Aulas Praticas de Direito Fiscal 1Documento25 páginasAulas Praticas de Direito Fiscal 1Vítor Hugo Carvalho100% (1)

- Direito Tributário IntroduçãoDocumento76 páginasDireito Tributário IntroduçãoMarlabezerra100% (1)

- Direito Fiscal IDocumento9 páginasDireito Fiscal IÉrica SilvaAinda não há avaliações

- Direito Fiscal - Princípios e FontesDocumento29 páginasDireito Fiscal - Princípios e FontesMarcus MartinsAinda não há avaliações

- Contabilidade Tributária EAD: Sistema Tributário NacionalDocumento140 páginasContabilidade Tributária EAD: Sistema Tributário NacionalLeandro Fernandes100% (1)

- Direito Tributário IDocumento10 páginasDireito Tributário Ihellen garciaAinda não há avaliações

- Direito FiscalDocumento4 páginasDireito Fiscalmanuel197001Ainda não há avaliações

- Caderno de Direito TributarioDocumento17 páginasCaderno de Direito TributarioMilla CoutinhoAinda não há avaliações

- DF Sebenta 1o Teste FEP PDFDocumento21 páginasDF Sebenta 1o Teste FEP PDFEuclides JulioAinda não há avaliações

- Exercícios TeóricosDocumento7 páginasExercícios TeóricosJoana Cagau100% (1)

- Segunda Aula Direito FiscalDocumento13 páginasSegunda Aula Direito FiscalDavid Ukuahamba WandiAinda não há avaliações

- Tributário - Obrigação e Responsabilidade TributáriaDocumento13 páginasTributário - Obrigação e Responsabilidade TributáriaRomulo SarmentoAinda não há avaliações

- Auditoria Fiscal: Definição, Finalidade e PrincípiosDocumento5 páginasAuditoria Fiscal: Definição, Finalidade e PrincípiosIraciel R. CostaAinda não há avaliações

- 10 - Direito TributárioDocumento30 páginas10 - Direito TributárioClodoaldo MoraesAinda não há avaliações

- Direito Fiscal (Canau)Documento54 páginasDireito Fiscal (Canau)Miguel TelesAinda não há avaliações

- Revisão para Prova Direito TributárioDocumento3 páginasRevisão para Prova Direito TributárioJEANNE REALAinda não há avaliações

- Crédito Tributário AulaDocumento20 páginasCrédito Tributário Aulafrjz100% (4)

- Direito Fiscal: Aulas Teóricas e PráticasDocumento89 páginasDireito Fiscal: Aulas Teóricas e PráticasInês ValérioAinda não há avaliações

- Legislação Tributária - Aula 01 PDFDocumento14 páginasLegislação Tributária - Aula 01 PDFLaécioMiguel100% (1)

- direito-tributrio-apostila02Documento18 páginasdireito-tributrio-apostila02emyyquevAinda não há avaliações

- Imunidade e Anistia Tributária, Isenção e Elisão FiscalDocumento23 páginasImunidade e Anistia Tributária, Isenção e Elisão FiscalmyllenaAinda não há avaliações

- Direito Fiscal - 2º AnoDocumento10 páginasDireito Fiscal - 2º AnoLucíliaAinda não há avaliações

- Direito Fiscal - ResumosDocumento92 páginasDireito Fiscal - ResumosSara Nascimento100% (1)

- Modulo 1 FiscalidadeDocumento17 páginasModulo 1 FiscalidadeVictor Antonio Matolinha100% (1)

- Impostos e reforma tributáriaDocumento16 páginasImpostos e reforma tributáriasidinei santosAinda não há avaliações

- Direito e Legislação Social - 2º Semestre - 2023Documento63 páginasDireito e Legislação Social - 2º Semestre - 2023Luiz Henrique FurlanAinda não há avaliações

- Direito Tributã - Rio IiDocumento31 páginasDireito Tributã - Rio IigicaversanAinda não há avaliações

- Di Dir Trib Esp Pro Tri U4 - WebaulaDocumento7 páginasDi Dir Trib Esp Pro Tri U4 - WebaulaDouglas MirandaAinda não há avaliações

- Sebenta - FiscalDocumento95 páginasSebenta - FiscalvanialmeidaAinda não há avaliações

- Direito Fiscal I TeóricoDocumento36 páginasDireito Fiscal I TeóricoNanda NogueiraAinda não há avaliações

- Aula 1 AlunosDocumento3 páginasAula 1 AlunosRenato SilvaAinda não há avaliações

- Seminario 1 - IBETDocumento21 páginasSeminario 1 - IBETjanaynna menezes da silvaAinda não há avaliações

- Noção, objecto e âmbito do Direito FiscalDocumento76 páginasNoção, objecto e âmbito do Direito FiscalMariana DiasAinda não há avaliações

- Introdução ao Direito FiscalDocumento19 páginasIntrodução ao Direito FiscalNelsonAinda não há avaliações

- Resumo - Introdução ao Direito TributárioDocumento6 páginasResumo - Introdução ao Direito TributárionicoledellagiustinaAinda não há avaliações

- Hierarquia LeisDocumento11 páginasHierarquia LeisLeonardo RodriguesAinda não há avaliações

- Cronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoNo EverandCronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoAinda não há avaliações

- Estudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorNo EverandEstudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorAinda não há avaliações

- Direito AmbientalDocumento18 páginasDireito AmbientalCopiar CentroAinda não há avaliações

- PCN Estado Do AcreDocumento1 páginaPCN Estado Do AcreMaiko BrazAinda não há avaliações

- Direito AdministrativoDocumento159 páginasDireito AdministrativoCopiar Centro100% (1)

- Processo de JocielDocumento748 páginasProcesso de JocielCopiar CentroAinda não há avaliações

- Instrumento Particular de Confissão de DividaDocumento2 páginasInstrumento Particular de Confissão de DividaCopiar CentroAinda não há avaliações

- Tétano EscritaDocumento12 páginasTétano EscritaCopiar CentroAinda não há avaliações

- Adesivo vinil sem recorte para Arena Promocoes e EventosDocumento1 páginaAdesivo vinil sem recorte para Arena Promocoes e EventosCopiar CentroAinda não há avaliações

- Adesivo vinil sem recorte para Arena Promocoes e EventosDocumento1 páginaAdesivo vinil sem recorte para Arena Promocoes e EventosCopiar CentroAinda não há avaliações

- Glosas SES PB 3o Aditivo Contrato 0372/2017Documento3 páginasGlosas SES PB 3o Aditivo Contrato 0372/2017Copiar CentroAinda não há avaliações

- Glosas SES PB 4o Aditivo Contrato 0372/2017Documento2 páginasGlosas SES PB 4o Aditivo Contrato 0372/2017Copiar CentroAinda não há avaliações

- Glosas SES PB: 4o Aditivo ao Contrato 0372/2017 e NFSe's de Janeiro a Setembro/2022Documento3 páginasGlosas SES PB: 4o Aditivo ao Contrato 0372/2017 e NFSe's de Janeiro a Setembro/2022Copiar CentroAinda não há avaliações

- Edição Extraordinária 2918Documento44 páginasEdição Extraordinária 2918João Paulo MarquesAinda não há avaliações

- Monografia (TCC) - Pedro Lamounier Sampaio - 2019.2 - Abonos e Prêmios Sob A Reforma TrabalhistaDocumento64 páginasMonografia (TCC) - Pedro Lamounier Sampaio - 2019.2 - Abonos e Prêmios Sob A Reforma TrabalhistaPedro LamounierAinda não há avaliações

- DIREITO TRIBUTÁRIO - CAPÍTULO 05 - ResponsabilidadDocumento68 páginasDIREITO TRIBUTÁRIO - CAPÍTULO 05 - ResponsabilidadmarinamariahmariahAinda não há avaliações

- CTM 2022 CONSOLIDADO Alteracao LC 95 2022-2Documento421 páginasCTM 2022 CONSOLIDADO Alteracao LC 95 2022-2João de DeusAinda não há avaliações

- Seminário VDocumento5 páginasSeminário VmaarcellaverissimoAinda não há avaliações

- Transação Tributária Novo Paradigma Da Autocomposição A Partir Da Lei No 13.988/2020Documento34 páginasTransação Tributária Novo Paradigma Da Autocomposição A Partir Da Lei No 13.988/2020Murilo Teixeira AvelinoAinda não há avaliações

- MODELO Ação Anulatória Auto de Infração Ambiental QueimadasDocumento10 páginasMODELO Ação Anulatória Auto de Infração Ambiental QueimadasGilfredo MacarioAinda não há avaliações

- Prova-A01-Tipo-001-1 DPE SPDocumento23 páginasProva-A01-Tipo-001-1 DPE SPcarolinaAinda não há avaliações

- Revisão Turbo Tributário 2a Fase OAB 37oDocumento32 páginasRevisão Turbo Tributário 2a Fase OAB 37oLuís Sérgio JúniorAinda não há avaliações

- Anexo2 Conteudo Programatico-CodebaDocumento10 páginasAnexo2 Conteudo Programatico-CodebaLidiane SobreiraAinda não há avaliações

- 100 Dicas - Blazute - TributárioDocumento28 páginas100 Dicas - Blazute - TributáriopretosfatecAinda não há avaliações

- Info 774 STJDocumento33 páginasInfo 774 STJRafael IzauAinda não há avaliações

- Simulado Autoral 01Documento30 páginasSimulado Autoral 01Patrick Oliveira De SouzaAinda não há avaliações

- Ementa - Juiz Federal - 24 MesesDocumento7 páginasEmenta - Juiz Federal - 24 MesesMarcio Scarpim de SouzaAinda não há avaliações

- Privilégios Da Fazenda Frente Aos Credores Na Recuperação Judicial - MigalhasDocumento4 páginasPrivilégios Da Fazenda Frente Aos Credores Na Recuperação Judicial - MigalhasluisAinda não há avaliações

- Codigo Tributario LC 02-2018Documento211 páginasCodigo Tributario LC 02-2018MarcosAinda não há avaliações

- OAB 37o Exame de Ordem Unificado - Prova Tipo 1 - BrancaDocumento24 páginasOAB 37o Exame de Ordem Unificado - Prova Tipo 1 - BrancaIvanildo FelipeAinda não há avaliações

- OAB 37° EnxameDocumento24 páginasOAB 37° EnxameWilimar Almeida NetoAinda não há avaliações

- Recurso de Apelação,: Excelentíssimo Senhor Doutor Juiz de Direito Da 2 Vara Cível Da Comarca de Maricá-RjDocumento34 páginasRecurso de Apelação,: Excelentíssimo Senhor Doutor Juiz de Direito Da 2 Vara Cível Da Comarca de Maricá-RjGuilherme Oliveira MontebelloAinda não há avaliações

- Parecer PGFN - efeitos voto de qualidade_240415_111322Documento52 páginasParecer PGFN - efeitos voto de qualidade_240415_111322Victor Manuel Duarte CastroAinda não há avaliações

- Jurisprudência Tributária FacilitadaDocumento105 páginasJurisprudência Tributária FacilitadaJessica NeryAinda não há avaliações

- PORTARIA CORREGEDORIA SEDS MG #001 de 2015-INVESTIGAÇÃO PRELIMINARDocumento1 páginaPORTARIA CORREGEDORIA SEDS MG #001 de 2015-INVESTIGAÇÃO PRELIMINARAraújoAinda não há avaliações

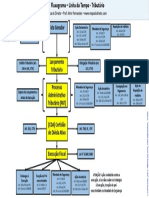

- Fluxograma tributário com linhas de defesaDocumento1 páginaFluxograma tributário com linhas de defesaMenezes SilvaAinda não há avaliações

- Simulado CERN para AGU 3Documento29 páginasSimulado CERN para AGU 3Márcio MesquitaAinda não há avaliações

- Dodf 233 19-12-2022 IntegraDocumento92 páginasDodf 233 19-12-2022 IntegraNatanael CamargoAinda não há avaliações

- Prova de 5 Pontos - Lançamento - Direito TributárioDocumento14 páginasProva de 5 Pontos - Lançamento - Direito TributárioAdriele LourençoAinda não há avaliações

- Diario-Oficial-19!09!2015 NT 12 Saidas de EmergenciaDocumento18 páginasDiario-Oficial-19!09!2015 NT 12 Saidas de EmergenciaAna Lídia Alves de AraújoAinda não há avaliações

- Simulado FiscalDocumento10 páginasSimulado FiscalARTEMIL FRANÇA GONZALESAinda não há avaliações

- Isenção tributária e exclusão de crédito tributárioDocumento78 páginasIsenção tributária e exclusão de crédito tributárioDiego SarrazinAinda não há avaliações

- Do10053 18 12 2019Documento176 páginasDo10053 18 12 2019Gabriel SouzaAinda não há avaliações