Você também pode gostar

- Sistema de Normalização Contabilística e Demonstrações FinanceirasDocumento85 páginasSistema de Normalização Contabilística e Demonstrações FinanceiraslÉLIA fERREIRAAinda não há avaliações

- Contabilidade Geral IDocumento20 páginasContabilidade Geral ILucas ValentimAinda não há avaliações

- Material de Contabilidade PDFDocumento36 páginasMaterial de Contabilidade PDFNeusa Adriano MulembaAinda não há avaliações

- Livro Parte-I 2.0 Contabilidade-Basica PDFDocumento48 páginasLivro Parte-I 2.0 Contabilidade-Basica PDFJoana AlbuquerqueAinda não há avaliações

- Informações Confiáveis E Fidedignas para Tomada de Decisões: Balanço PatrimonialDocumento17 páginasInformações Confiáveis E Fidedignas para Tomada de Decisões: Balanço Patrimonialalzinetemv2Ainda não há avaliações

- Contabilidade e Gestão Comercial - Programa AnalíticoDocumento6 páginasContabilidade e Gestão Comercial - Programa AnalíticoMarleny FreitasAinda não há avaliações

- Evolução histórica da contabilidadeDocumento33 páginasEvolução histórica da contabilidadeLetícia SilvaAinda não há avaliações

- Da Contabilidade Financeira X Contabilidade de CustosDocumento15 páginasDa Contabilidade Financeira X Contabilidade de CustosDrix100% (13)

- Sebenta CGI 2011 - 2012Documento86 páginasSebenta CGI 2011 - 2012Joana SantosAinda não há avaliações

- Conta Bili DadeDocumento6 páginasConta Bili DadeBalbina Lúcia EliasAinda não há avaliações

- CURSO DE GESTÃO HUMANA CONTABILIDADEDocumento10 páginasCURSO DE GESTÃO HUMANA CONTABILIDADEJacira Amiro MuiangaAinda não há avaliações

- Introdução à Contabilidade: conceitos, objetivos e usuáriosDocumento63 páginasIntrodução à Contabilidade: conceitos, objetivos e usuáriosBrunaAinda não há avaliações

- Atividade Avaliativa Especial - Prova 1 Teoria ContábilDocumento3 páginasAtividade Avaliativa Especial - Prova 1 Teoria ContábilFábio Azambuja100% (1)

- Contabilidade IndustrialDocumento26 páginasContabilidade IndustrialzeramentocontabilAinda não há avaliações

- CGC - CAPITULO IV e V Planeamento e Norm Cont Abertura de Escrita Das SociedadesDocumento17 páginasCGC - CAPITULO IV e V Planeamento e Norm Cont Abertura de Escrita Das SociedadesBonifácio TchipeiwaAinda não há avaliações

- 1-A Evolução Histórica Da ContabilidadeDocumento35 páginas1-A Evolução Histórica Da ContabilidadeEstudos Concursos2020Ainda não há avaliações

- Apostila de Contabilidade - Prof. AlbertoDocumento70 páginasApostila de Contabilidade - Prof. AlbertoManoella Brito50% (2)

- Contabilidade Empresarial: conceitos e aplicaçõesDocumento63 páginasContabilidade Empresarial: conceitos e aplicaçõesflavio santosAinda não há avaliações

- Ficha 1 Contabilidade Geral ISCTAC LEPDocumento12 páginasFicha 1 Contabilidade Geral ISCTAC LEPjoao uazoe UazoeAinda não há avaliações

- Contabilidade: conceitos, origem e finalidadeDocumento59 páginasContabilidade: conceitos, origem e finalidadeSilvia MessiasAinda não há avaliações

- Apostila de Praticas Contabeis IDocumento61 páginasApostila de Praticas Contabeis ILeonido Drogas GasparAinda não há avaliações

- 1 - Ambito e Objetivo da ContabilidadeDocumento51 páginas1 - Ambito e Objetivo da ContabilidadeAna Vitória SoaresAinda não há avaliações

- Teoria Da Contabilidade - Cap 01-02-03Documento25 páginasTeoria Da Contabilidade - Cap 01-02-03Guilherme mengardaAinda não há avaliações

- Indicadores Econômicos E Financeiros: Uniasselvi-PósDocumento152 páginasIndicadores Econômicos E Financeiros: Uniasselvi-PósfernandacastrosavioAinda não há avaliações

- Contabilidade Internacional - Aula 01 - Introdução A ContabilidadeDocumento9 páginasContabilidade Internacional - Aula 01 - Introdução A Contabilidadeclaudionoberto.dboxAinda não há avaliações

- Apostila Contabilidade Geral Manual BasicoDocumento49 páginasApostila Contabilidade Geral Manual BasicocapitalsocialAinda não há avaliações

- Principios de ContabilidadeDocumento12 páginasPrincipios de ContabilidaderachidonaboranaboraAinda não há avaliações

- ContabilidadeDocumento10 páginasContabilidadeAntonio Mario Andela MilinhoAinda não há avaliações

- AULA I - C.G.I - UN I - INTROD. C.GESTAO - StudantDocumento16 páginasAULA I - C.G.I - UN I - INTROD. C.GESTAO - StudantAlexandre Justino NhanombeAinda não há avaliações

- SNC 6214Documento112 páginasSNC 6214anacmribeiro03Ainda não há avaliações

- Manual - de - Contabilidade ScribdDocumento148 páginasManual - de - Contabilidade ScribdSusana RainhoAinda não há avaliações

- Contabilidade Financeira I: Fundamentos e PrincípiosDocumento7 páginasContabilidade Financeira I: Fundamentos e PrincípiosMoniz EugenioAinda não há avaliações

- RA Ciclo 1 ContabilidadeDocumento11 páginasRA Ciclo 1 ContabilidadeAna SennaAinda não há avaliações

- Manual de ContasDocumento36 páginasManual de ContasPanzo KnoxAinda não há avaliações

- Introdução à estrutura das demonstrações contábeisDocumento5 páginasIntrodução à estrutura das demonstrações contábeisLuciano EstevãoAinda não há avaliações

- As 10 Questões Que Todo o Contabilista Deve Saber ResponderDocumento15 páginasAs 10 Questões Que Todo o Contabilista Deve Saber ResponderJoel NambueAinda não há avaliações

- Imp031.01 Manual FormacaoDocumento37 páginasImp031.01 Manual FormacaoAnonymous 62WRAosVKSAinda não há avaliações

- Universidade Metodista de Angola: Faculdade de Ciências Económicas E EmpresariaisDocumento33 páginasUniversidade Metodista de Angola: Faculdade de Ciências Económicas E EmpresariaisAghata Fernando AlvarengaAinda não há avaliações

- Introdução À ContabilidadeDocumento63 páginasIntrodução À ContabilidadejacintoquipacaAinda não há avaliações

- Nelson Ferreira-MESTRADO EM GESTÃO FINANCEIRA - Relatório de Estágio PDFDocumento140 páginasNelson Ferreira-MESTRADO EM GESTÃO FINANCEIRA - Relatório de Estágio PDFStrigyAinda não há avaliações

- IntroduçãoDocumento12 páginasIntroduçãokuwoucaAinda não há avaliações

- Apostila Contabilidade para Iniciantes PDFDocumento42 páginasApostila Contabilidade para Iniciantes PDFN4CHOAinda não há avaliações

- 7404-Texto Do Trabalho-12969-1-10-20191031Documento24 páginas7404-Texto Do Trabalho-12969-1-10-20191031Herica TembeAinda não há avaliações

- Evolução histórica da contabilidadeDocumento16 páginasEvolução histórica da contabilidadeAulidioAinda não há avaliações

- Introdução à ContabilidadeDocumento20 páginasIntrodução à ContabilidadeCarla FerreiraAinda não há avaliações

- Ficha UC Cont Finfgfuigasuiofgas I 2015-2016 EconomiaDocumento4 páginasFicha UC Cont Finfgfuigasuiofgas I 2015-2016 EconomiaCarlos PimentelAinda não há avaliações

- Auditoria ContabilDocumento21 páginasAuditoria ContabilRuth BarrosAinda não há avaliações

- Capítulo 1 - Contabilidade GeralDocumento5 páginasCapítulo 1 - Contabilidade GeralEduardo Henrique VidalAinda não há avaliações

- Contabilidade básica: conceitos, registros e demonstraçõesDocumento89 páginasContabilidade básica: conceitos, registros e demonstraçõesmatheusAinda não há avaliações

- Contabilidade Financeira 1o VolumeDocumento30 páginasContabilidade Financeira 1o VolumeLino MakiesseAinda não há avaliações

- Manual Do Curso Profissional de Contabilidade e Fiscalidade PDFDocumento20 páginasManual Do Curso Profissional de Contabilidade e Fiscalidade PDFAntonia GomesAinda não há avaliações

- Evolução histórica da contabilidade e escolas de pensamentoDocumento57 páginasEvolução histórica da contabilidade e escolas de pensamentoBruno MattosAinda não há avaliações

- Contabilidade: conceitos e campo de atuaçãoDocumento59 páginasContabilidade: conceitos e campo de atuaçãoÍtalo ValençaAinda não há avaliações

- Apresentacao Contabilidade para As CooperativasDocumento80 páginasApresentacao Contabilidade para As CooperativassizeeyrafaelAinda não há avaliações

- Contabilidade F. Avançada - Normalização ContabilisticaDocumento11 páginasContabilidade F. Avançada - Normalização ContabilisticaCantinho dos CabraisAinda não há avaliações

- Contabilidade Financeira IDocumento57 páginasContabilidade Financeira IGilberto Quaresma100% (1)

- Tema 1 - A Técnica ContábilDocumento73 páginasTema 1 - A Técnica ContábilAndressa CruzAinda não há avaliações

- PlanoCurricular Final e Revisto (Recovered)Documento91 páginasPlanoCurricular Final e Revisto (Recovered)edson belitoAinda não há avaliações

- Avaliação de Ambientes Virtuais de AprendizagemDocumento2 páginasAvaliação de Ambientes Virtuais de Aprendizagemedson belitoAinda não há avaliações

- EXAME LEGISLACAO DE EDCUCACAO MAR 21 Alexandre M uchangaDocumento2 páginasEXAME LEGISLACAO DE EDCUCACAO MAR 21 Alexandre M uchangaedson belitoAinda não há avaliações

- CapaDocumento2 páginasCapaedson belitoAinda não há avaliações

- New Apresentação do Microsoft Office PowerPoint (3)Documento8 páginasNew Apresentação do Microsoft Office PowerPoint (3)edson belitoAinda não há avaliações

- FOFADocumento3 páginasFOFAedson belitoAinda não há avaliações

- sebentaDocumento58 páginassebentaedson belitoAinda não há avaliações

- Grupo 6Documento19 páginasGrupo 6edson belitoAinda não há avaliações

- Trabalho de LegislacaoDocumento15 páginasTrabalho de Legislacaoedson belitoAinda não há avaliações

- ead (2)Documento8 páginasead (2)edson belitoAinda não há avaliações

- AULA II PL LegislacaoDocumento4 páginasAULA II PL Legislacaoedson belitoAinda não há avaliações

- Respostas de EADDocumento3 páginasRespostas de EADedson belitoAinda não há avaliações

- GRUPO 4 LEGISLACAO 1Documento2 páginasGRUPO 4 LEGISLACAO 1edson belitoAinda não há avaliações

- AULA II PL LegislacaoDocumento4 páginasAULA II PL Legislacaoedson belitoAinda não há avaliações

- Surgimento EDDocumento10 páginasSurgimento EDedson belitoAinda não há avaliações

- null-1Documento5 páginasnull-1edson belitoAinda não há avaliações

- Assia S., Cholty Z., Ernestina M., Maria M., Lidia L., SIGE, Reg, 2024Documento11 páginasAssia S., Cholty Z., Ernestina M., Maria M., Lidia L., SIGE, Reg, 2024edson belitoAinda não há avaliações

- Contabilidade de Analitica I Texto de Apoio cap II Conceitos FundamentaisDocumento28 páginasContabilidade de Analitica I Texto de Apoio cap II Conceitos Fundamentaisedson belitoAinda não há avaliações

- Lista de Turma Educacao ComparadaDocumento3 páginasLista de Turma Educacao Comparadaedson belitoAinda não há avaliações

- Grupos Para Tecnologias 4º Ano LaboralDocumento2 páginasGrupos Para Tecnologias 4º Ano Laboraledson belitoAinda não há avaliações

- Questoes e respostasDocumento3 páginasQuestoes e respostasedson belitoAinda não há avaliações

- Movimento Circular Uniforme IIIDocumento2 páginasMovimento Circular Uniforme IIIedson belitoAinda não há avaliações

- Educação a Distância Questoes para SeminariosDocumento1 páginaEducação a Distância Questoes para Seminariosedson belitoAinda não há avaliações

- PROJECTO Especialistas Da EducacaoDocumento63 páginasPROJECTO Especialistas Da Educacaoedson belitoAinda não há avaliações

- Transtornos Da Esfera Afectiva...Documento34 páginasTranstornos Da Esfera Afectiva...edson belitoAinda não há avaliações

- 1 ADocumento17 páginas1 Aedson belitoAinda não há avaliações

- Funcao Da EscolaDocumento1 páginaFuncao Da Escolaedson belitoAinda não há avaliações

- Tese Carlos PaçoDocumento162 páginasTese Carlos Paçoedson belitoAinda não há avaliações

- Ritos de Nascimento 100%-1Documento10 páginasRitos de Nascimento 100%-1edson belitoAinda não há avaliações

- 100% RectificadoDocumento52 páginas100% Rectificadoedson belitoAinda não há avaliações

- Francisco Monticeli Valias Neto Daniel Do Val CosentinoDocumento24 páginasFrancisco Monticeli Valias Neto Daniel Do Val CosentinoWanderleiSoaresSantosAinda não há avaliações

- Efeitos da falênciaDocumento27 páginasEfeitos da falênciaEmmanuel Rocha ReisAinda não há avaliações

- MarketingDocumento66 páginasMarketingRac A BruxaAinda não há avaliações

- Aposentado aos 30 com imóveisDocumento17 páginasAposentado aos 30 com imóveisMichaell GabrielAinda não há avaliações

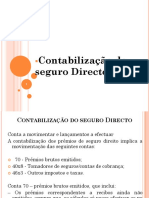

- Contabilização do seguro diretoDocumento28 páginasContabilização do seguro diretoJoão Zacarias Brizo LucasAinda não há avaliações

- Mag Dir Civil Bloco 05 PDFDocumento4 páginasMag Dir Civil Bloco 05 PDFCANAL DA BIAAinda não há avaliações

- Manual consolidado de orientação e especificações do arquivo eletrônicoDocumento78 páginasManual consolidado de orientação e especificações do arquivo eletrônicoJackson Alves dos Santos JuniorAinda não há avaliações

- Portaria CPPR 67 - 21 DoDocumento1 páginaPortaria CPPR 67 - 21 Doflags_brAinda não há avaliações

- Vencimento:: Deseja Parcelar Sua Fatura ?Documento2 páginasVencimento:: Deseja Parcelar Sua Fatura ?Edith RayanneAinda não há avaliações

- Contrato Comercial CorreiosDocumento10 páginasContrato Comercial CorreiosjullyAinda não há avaliações

- DESCONTO SIMPLES COMERCIAL - CÁLCULO E EXEMPLOSDocumento4 páginasDESCONTO SIMPLES COMERCIAL - CÁLCULO E EXEMPLOSAnonymous G63VAleq3Ainda não há avaliações

- 04 - Entrega Futura IndustrializaçãoDocumento13 páginas04 - Entrega Futura IndustrializaçãoCátia AbattiAinda não há avaliações

- Igree - Contrato Assinado - Maria Aparecida Lopes Canario Penelu 4Documento16 páginasIgree - Contrato Assinado - Maria Aparecida Lopes Canario Penelu 4Maria Aparecida Lopes Canário PeneluAinda não há avaliações

- Aula 4 Analise Do PniDocumento7 páginasAula 4 Analise Do PniPoliana FerreiraAinda não há avaliações

- Resumo-Direito Empresarial-Aula 49-Titulos de Credito-Marcello IacominiDocumento2 páginasResumo-Direito Empresarial-Aula 49-Titulos de Credito-Marcello IacominiRafael RussoAinda não há avaliações

- C - Habitos de Consumo No BRASIL - RedaçãoDocumento2 páginasC - Habitos de Consumo No BRASIL - RedaçãoJanice MansurAinda não há avaliações

- Como trabalhar a divisão nos Anos IniciaisDocumento5 páginasComo trabalhar a divisão nos Anos IniciaisVirgínia FreireAinda não há avaliações

- Contrato MulticanalDocumento5 páginasContrato MulticanalMaria LuisaAinda não há avaliações

- 07 - Projeto de FabricaDocumento9 páginas07 - Projeto de FabricaVinícius ZambottoAinda não há avaliações

- Voz como valor: Couldry sobre crise de voz no neoliberalismoDocumento3 páginasVoz como valor: Couldry sobre crise de voz no neoliberalismoDaniel Costa100% (1)

- Crédito Aprovado MRVDocumento4 páginasCrédito Aprovado MRVAndreia SilvaAinda não há avaliações

- Edital Verticalizado BNBDocumento24 páginasEdital Verticalizado BNBjoao.lucasmouraoAinda não há avaliações

- Abrir Conta Online - BankinterDocumento4 páginasAbrir Conta Online - BankinterPedro Azevedo (Stor Litos)Ainda não há avaliações

- Manual Do InvestidorDocumento19 páginasManual Do InvestidorHenrique SantosAinda não há avaliações

- Extrato Consolidado MensalDocumento12 páginasExtrato Consolidado MensalKelly CáceresAinda não há avaliações

- Manual Da BilheteiraDocumento145 páginasManual Da Bilheteirabrunomiguel65Ainda não há avaliações

- Introdução à administração financeira de empresasDocumento184 páginasIntrodução à administração financeira de empresasMarcelo CardosoAinda não há avaliações

- Reforma Ou Revolução by Rosa LuxemburgoDocumento80 páginasReforma Ou Revolução by Rosa LuxemburgoHardinhuAinda não há avaliações

- Autonomia e Natureza Juridica Do Direiro FinanceiroDocumento12 páginasAutonomia e Natureza Juridica Do Direiro FinanceiroReptil do UndergroundAinda não há avaliações

- Captação Estratégica de Recursos Do ImobiliárioDocumento11 páginasCaptação Estratégica de Recursos Do ImobiliáriogeraldosalvadorjrAinda não há avaliações